減価償却について、実は詳しく理解していなくて… 賃貸経営にどのような影響があるのですか?

減価償却はキャシュフローや売却時の利益に大きく影響します。賃貸経営をする上で必須となる知識ですので、本記事で分かりやすく解説していきます。

アパートの賃貸経営をする方にとって、減価償却はキャッシュフローに関わる重要な項目だ。減価償却についての正しい知識が無いと、税引き後の利益が減るなど、売却時に大きな損失を被ってしまう可能性もある。そのような事態を避けるために必要となる知識をシミュレーションを交えながら分かりやすく解説する。

宅地建物取引士

不動産コンサルティングマスター

相続対策専門士

売主ファーストを掲げ、累計50億以上の不動産売却に携わる。不動産事業、建築設計、建築工事、買取再販等、建築から不動産までワンストップサービスを提供。

目次

アパートの減価償却の仕組みついて

減価償却とは購入した建物や設備や工事費などを一定の方法で毎年経費として計上する仕組みのことだ。

アパートなどの建物は新築当初は新品であるが年数が経過するにつれて劣化し、いつかは使えなくなる。使えなくなってしまえば、価値が無くなるので、その分は経費として計上しても良いルールとなっている。

経費にできる額は建物の構造や築年数によって異なり、建物の用途(事業用、居住用)による異なる。

またアパートの場合は購入費用の大部分を借り入れによって賄うケースが多く、自己資金での支出を極力抑えながら減価償却ができるため節税スキームとして活用されることも多い。

不動産投資における減価償却節税スキームはこちらを参照

アパートの減価償却の計算方法について

上述した通り、建物の構造や築年数によって減価償却ができる額が異なる。また定額法と定率法という2種類の計算方法があり、前者は毎年一定の金額を経費にする方法で、後者は最初の金額が大きく徐々に小さくなっていく方法となる。

平成10年(1998年)4月1日以後に取得した建物及び平成28年(2016年)4月1日以後に取得した附属設備については全て定額法での計算が義務付けられるようになった。よって本記事では基本的には定額法を前提とした解説となる旨ご了承頂きたい。

木造、軽量鉄骨造の減価償却期間について

減価償却期間は耐用年数によって異なり、耐用年数は建物構造別に定められている。アパートは木造もしくは軽量鉄骨造、鉄骨造となるため下記数値を覚えておこう。因みにマンションは鉄骨造か鉄筋コンクリート造となる。

耐用年数とは通常の使用で本来の価値を発揮できる期間のことで、税法上の計算の際に用いられる数値だ。よって実際の物理的な耐久性を示す期間では無いことは知っておこう。

アパート(建物)の耐用年数

| 用途 | 耐用年数 | |

| 木造 | 住宅 | 22年 |

| 軽量鉄骨造

(肉厚3mm以下) |

住宅 | 19年 |

| 軽量鉄骨造

(肉厚3mm超え4mm以下) |

住宅 | 22年 |

| 鉄骨造 | 住宅 | 34年 |

| 鉄筋コンクリート造

鉄骨鉄筋コンクリート造 |

住宅 | 47年 |

また厳密には建物に付随する設備機器に関しては別途耐用年数が定められている。建物よりも期間が短く、より短期間で償却ができる点がポイントだ。

建物付属設備の耐用件数

| 細目 | 耐用年数 | |

| アーケード、日よけ設備 | 主として金属製のもの その他のもの |

15年

8年 |

| 店舗簡易装備 | 3年 | |

| 電気設備(照明含む) | 蓄電池電源設備 その他のもの |

6年

15年 |

| 給排水、衛生設備、ガス設備 | 15年 |

新築アパートの減価償却費について

減価償却費は計算式は下記となる。定額法を想定。

取得費(建物価格)×償却率=減価償却費

償却率は耐用年数別に決まっており下記を参照頂きたい。(平成19年4月1日以後取得)

| 耐用年数(1年〜11年) | 償却率 | 耐用年数(12年〜22年) | 償却率 |

| 1 | ー | 12 | 0.084 |

| 2 | 0.500 | 13 | 0.077 |

| 3 | 0.334 | 14 | 0.072 |

| 4 | 0.250 | 15 | 0.067 |

| 5 | 0.200 | 16 | 0.063 |

| 6 | 0.167 | 17 | 0.059 |

| 7 | 0.143 | 18 | 0.056 |

| 8 | 0.125 | 19 | 0.053 |

| 9 | 0.112 | 20 | 0.050 |

| 10 | 0.100 | 21 | 0.048 |

| 11 | 0.091 | 22 | 0.046 |

例えば新築の木造アパートで建物価格5,000万円の場合の場合、耐用年数が22で償却率は0.046となるため計算式は下記となる。

5,000万円×0.046年=230万円、毎年230万を減価償却費として経費計上できる。

中古アパートの減価償却費について

中古物件の場合は、築年数が経過した分だけ耐用年数が減る計算となる。ただし、単純に耐用年数から経過年数を引くわけでは無いため注意しよう。具体的な計算式はこのようになる。

耐用年数ー経過年数+経過年数×0.2(小数点以下切り捨て)

では、築14年の木造中古アパートで建物価格5,000万年を購入した場合の減価償却費のシュミレーションはこのようになる。

耐用年数=22年ー14年+14年×0.2=10年

10年の償却率は上記表より0.100

5,000万円×0.100=500万円、年間500万円を減価償却費として経費計上ができる。

よって同じ建物価格の木造アパートでも新築よりも中古の方がより短期間で大きな金額を減価償却できる。

どうでしょうか?そこまで難しく無いですよね。慣れれば簡単にご自身でも簡単に算出できるかと思います。

外壁塗装など大規模修繕費の減価償却はどうなるのか?

アパートに関わる大きな支出として外壁塗装や屋根塗装などの大規模修繕費がある。これらの費用はどのように費用計上するのか。

工事費用に関しては税務上「資本的支出」若しくは「修繕費」として仕分けされる。前者は減価償却でき、後者はその年に全額経費計上することになる。

資本的支出とは建物の価値を高め、耐久性を高めるための費用のことで、外壁塗装や屋根塗装が該当する。一方修繕費とは建物価値を維持するための費用とことで、例えば原状回復費が該当する。判断のしづらい部分もあるかと思うが、アパート経営において発生する工事内容別にどちらになるかを下記に記載したので確認頂きたい。

資本的支出になる工事内容

| ●外壁塗装、屋根塗装 ●屋上防水 ●賃料アップを狙ったリノベーション ●間取り変更など価値をアップするリフォーム工事 ●設備機器を現状よりもグレードアップする工事 ●増築工事や耐震補強工事 ●建物の断熱性能を上げる工事 ●LED以外照明をLEDに変更する工事 |

修繕費になる工事内容

| ●原状回復工事 ●リペア工事、補修工事 ●配管の水漏れ修理工事 ●雨漏り補修工事 ●アスファルト舗装工事 ●内装塗装工事 ●クロスの貼り替え工事 ●設備を現状と同等品へ交換する工事 |

大規模修繕費の減価償却シュミレーション

大規模修繕でアパートの外壁塗装と屋根塗装を700万円かけて実施した場合の減価償却費をシュミレーションしてみる。築年数は20とする。まず耐用年数は下記計算となる。

22ー20+20×0.2=6年

耐用年数が6年の償却率は0.167だ。よって

700×0.167=116.7万円となり、毎年116.9万円を経費計上できる計算だ。

減価償却による節税方法とは?

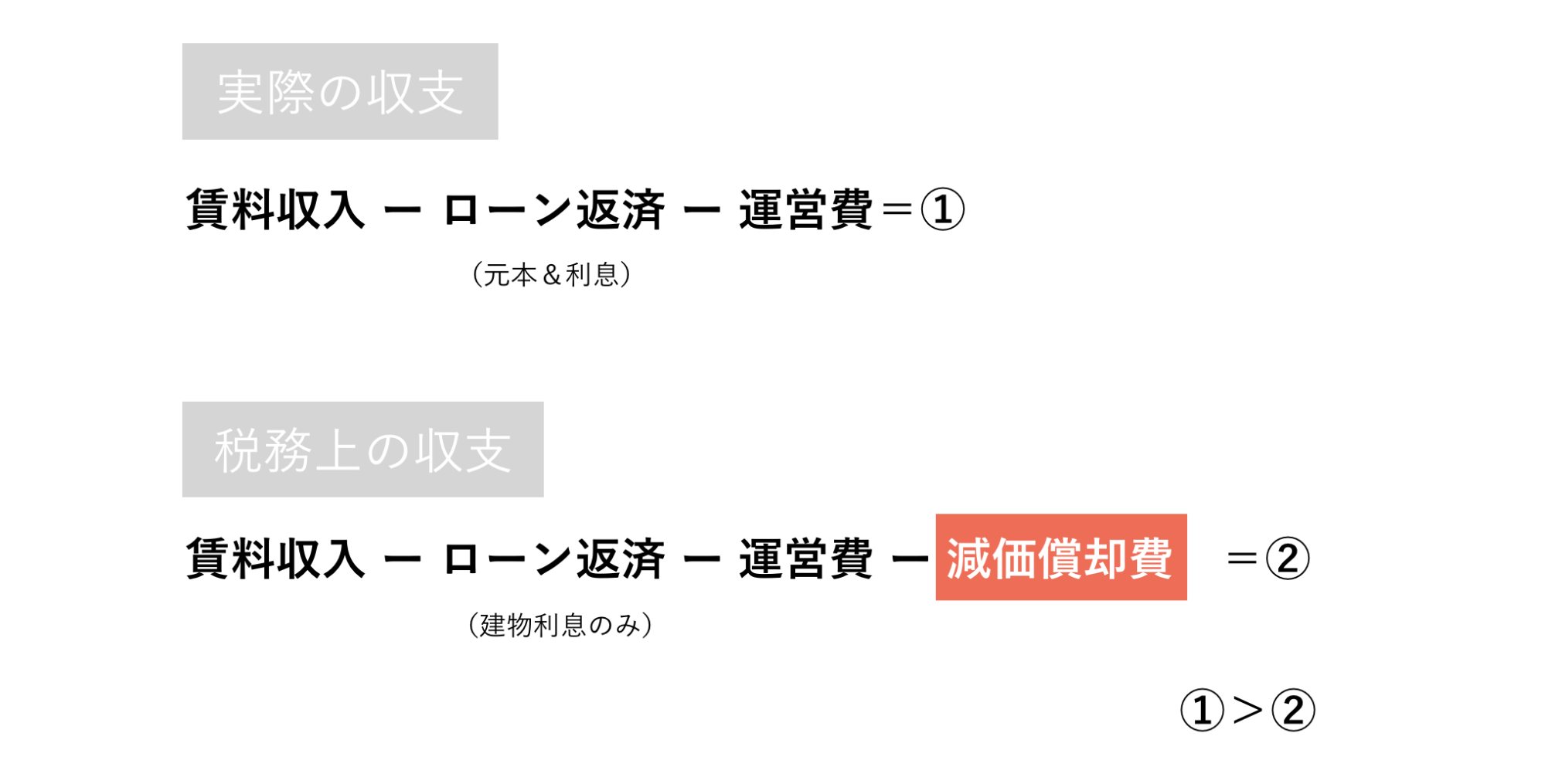

減価償却費は経費として計上ができ、その分、税務上の利益が減るため節税効果がある。また減価償却費、実際のキャッシュアウト(現金の支出)が無い点が特徴だ。

つまり、実際に手元に残る現金よりも小さい金額が課税対象となる。よって減価償却ができる期間は、支払う税金を圧縮できキャッシュが溜まりやすい状態になる。

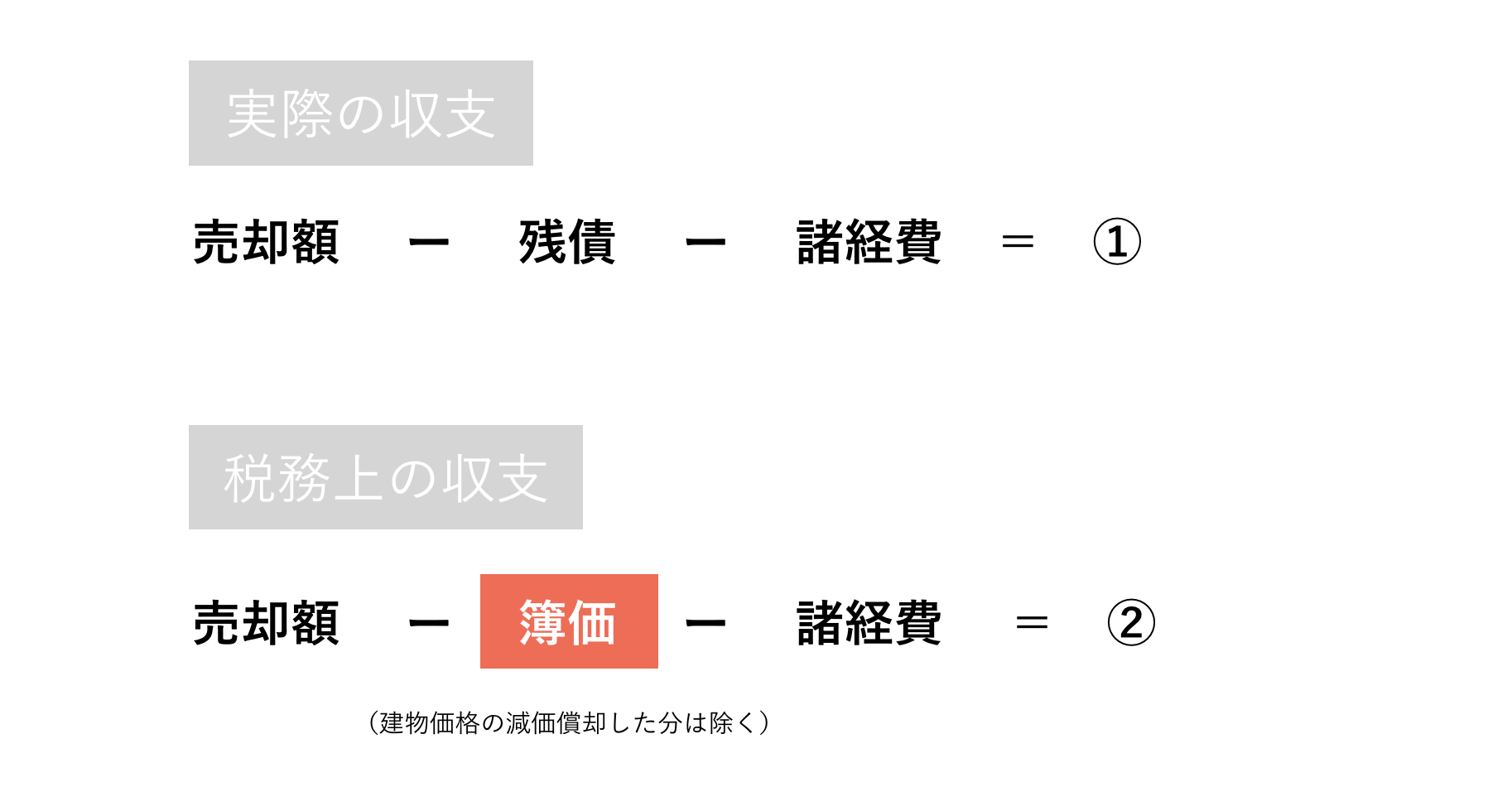

実際の収支と税務上の収支は異なる点を理解しよう。

減価償却が終わった場合はどうすれば良いか?

上述した通り減価償却には節税効果がある。では減価償却が終わってしまった場合はどうなるのか?当然、減価償却費はゼロになるため税務上の利益が大きくなってしまう。それでも上記図で支払う税金が①よりも小さければプラスになるため、問題はないのだが、支払う税金が①よりも大きくなってしまうケースもある。実際の収支ではローン返済は元本と利息が含まれるが、税務上で経費にできるのは建物利息のみになるため、②が①よりも極端に大きくなってしまうことがある。

これはデッドクロスといって、減価償却費よりも元本返済額が大きくなった際に起こる現象で賃貸経営においては重要な局面となる。詳細は別記事にて解説をしているので詳細を確認頂きたい。

不動産のデッドクロスを図解でわかりやすく解説してみた

減価償却の落とし穴、売却時を想定しよう

減価償却は節税効果が高く、上記デッドクロスを防ぐことができれば賃貸経営におけるキャッシュフロー向上に大いに役立ってくれる。しかし注意として減価償却することは建物の簿価も減るということを知っておこう。簿価とは原価のことで、原価が減れば当然売却時の利益が大きくなる。利益が大きくなれば支払う税金も大きくなるということだ。売却時も同様に実際の収支と税務上の収支は異なるため、あまりにも簿価が小さいと、税金が大きくなり、税引き後の利益が全く残らないケースもあるので注意したい。

ただし、個人の場合は不動産売却時の税率は分離課税となり、譲渡所得税率と通常の所得税率の差異を利用した節税スキームが存在する。特に所得の高いサラリーマンや経営者の方で個人事業で賃貸経営をされている方にとっては所得税還付を狙えるため有効だ。詳細は別記事にて解説する。

減価償却を用いた所得税節税スキームとは?(高所得者向け)

減価償却で損しないための対策とは?

減価償却は節税に有効であることは間違いないが、上述したデッドクロスや売却時の簿価の減少に注意する必要がある。デッドクロスは空室など、賃料の減少がなければ概ねの時期は想定できるために、事前に物件を売却するか、新たな物件を購入し減価償却費を増やすなど対策がある。また法人の場合は任意償却(減価償却してもしなくても良い)のため、上限はあるが減価償却費をコントロールしてデッドクロスを避けるなどの対策が可能だ。

まとめ

アパートは木造であることが多く、築年数が古い場合は短期間で大きな額を減価償却できるため、節税スキームとして使われることが多い。その反面、減価償却が終了するとデッドクロスが発生したり、売却時に支払う税金が極端に多くなるなど弊害があるのも事実だ。よってそのような事態となる前にしっかりと対策を立てることが重要となる。もし対策やシュミレーションでお悩みであれば気軽にご相談頂きたい。