事業用不動産の買い替え特例という言葉を良く聞きますが具体的にはどのような特例ですか?

はい。事業用の土地建物を売却後別の土地建物を購入(買い替え)をした場合に受けることができる税制優遇制度となります。

事業用不動産の買い替え特例を活用することで譲渡所得が削減される。但し、完全な削減ではなく繰り延べという形になる点は注意しよう。とはいえ、現時点で支払うべき税金を削減できるので、お金の現在価値という観点から有効だ。またその他条件も多くあるため詳細を解説していく。

宅地建物取引士

不動産コンサルティングマスター

相続対策専門士

売主ファーストを掲げ、累計50億以上の不動産売却に携わる。不動産事業、建築設計、建築工事、買取再販等、建築から不動産までワンストップサービスを提供。

事業用の買い替え特例でどれだけ節税できるのか?

買い替え特例は譲渡資産(売却する土地建物)と買換資産(購入する土地建物)の価格の大小によって計算式が異なる。それぞれについて解説する。

譲渡資産の譲渡価格≦買換資産の取得価格の場合

譲渡資産(売却した物件)よりも買換資産(購入した物件)の価格が大きいか同じ金額だった場合は、80%の税金が繰り延べされる。計算式は下記となる。

| ①譲渡資産の譲渡価格×20%=収入金額 ②(譲渡資産の取得費+譲渡費用)×20%=必要経費 ③収入金額ー必要経費=課税される譲渡所得の金額 |

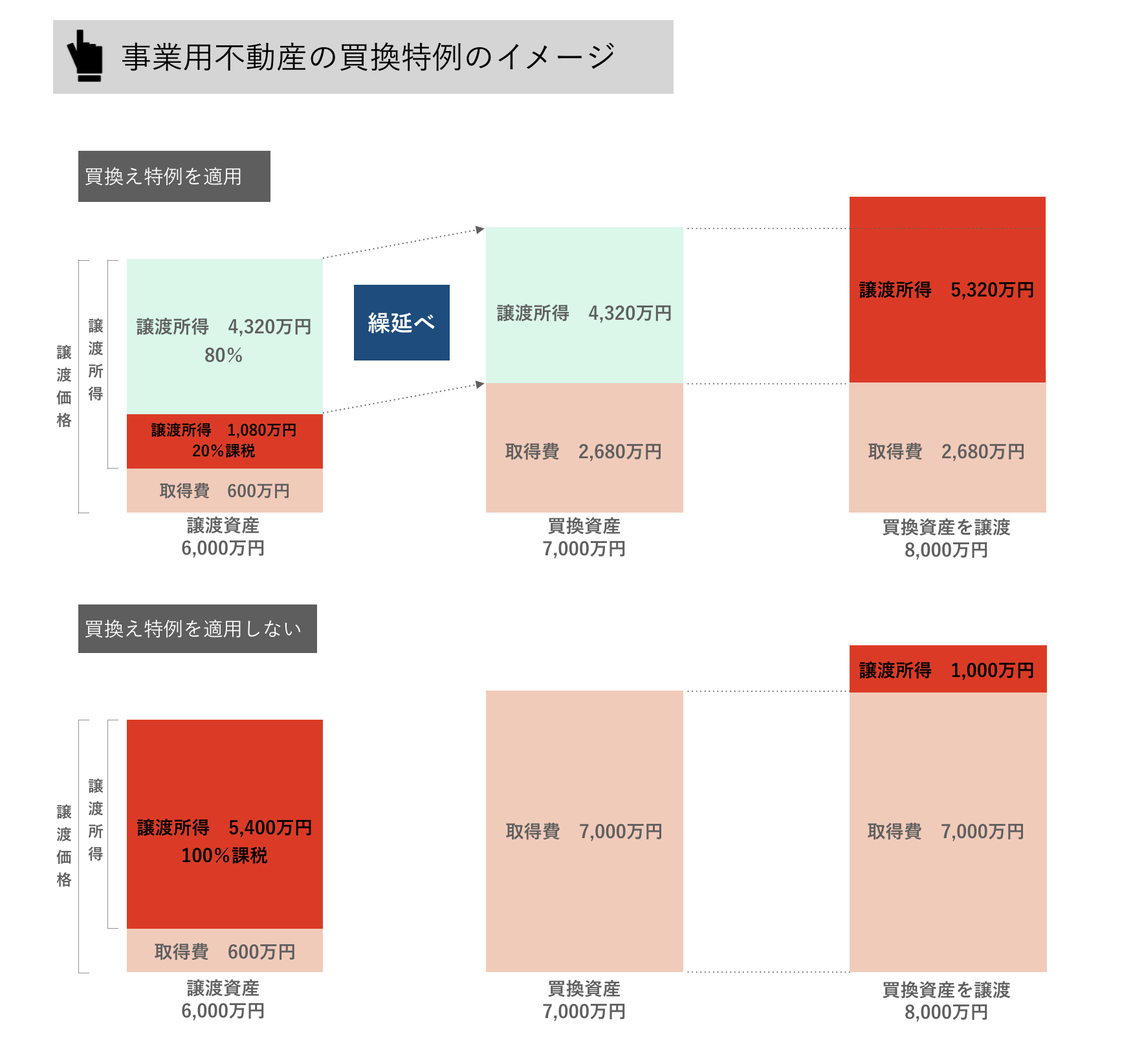

つまり、通常の譲渡所得の20%のみに課税されるということだ。残りの80%は買換資産(購入した物件)の取得費から引かれる。つまりその分、買換資産の簿価が減るため売却時の譲渡所得が増えることになる。これが繰り延べの仕組みとなる。数値を入れたシュミレーションでよりわかりやすく説明してみよう。

・譲渡資産の譲渡価額:6,000万

・譲渡資産の取得費:600万

・買換資産の取得価額:7,000万

・課税の繰り延べ割合:80%

買い換え特例を適用しない場合

譲渡所得:6,000万ー600万=5,400万

買換資産の取得価額:7,000万

買い換え特例を適用した場合

譲渡所得:(6,000万ー600万)×20%=1,080万

買換資産の取得価額:7,000万ー(6,000万ー600万)×80%=2,680万

※青字部分が課税繰延部分:4,320万

適用しない場合とした場合の比較

| 原則 | 特例適用 | |

| 譲渡所得 | 5,400万 | 1,080万 |

| 買換資産の取得価額 | 7,000万 | 2,680万 |

買換資産を将来譲渡した場合は、青字部分が取得費に入らないため譲渡所得となる。仮に買い替え資産を8000万で売却した場合の譲渡所得は

・原則:8,000万ー7,000万=1,000万

・特例:8,000万-2,680万=5,320万

となり、原則よりも譲渡所得は4,320万大きくなる。

上記流れを図で示すこのようになる。

買い換え特例を適用することで、譲渡時の課税所得を80%削減することができる。(80%の税金削減)しかし、買い替えた資産を売却する際に削減した80%分の譲渡所得が加算されるため、最終的には同じことになる。

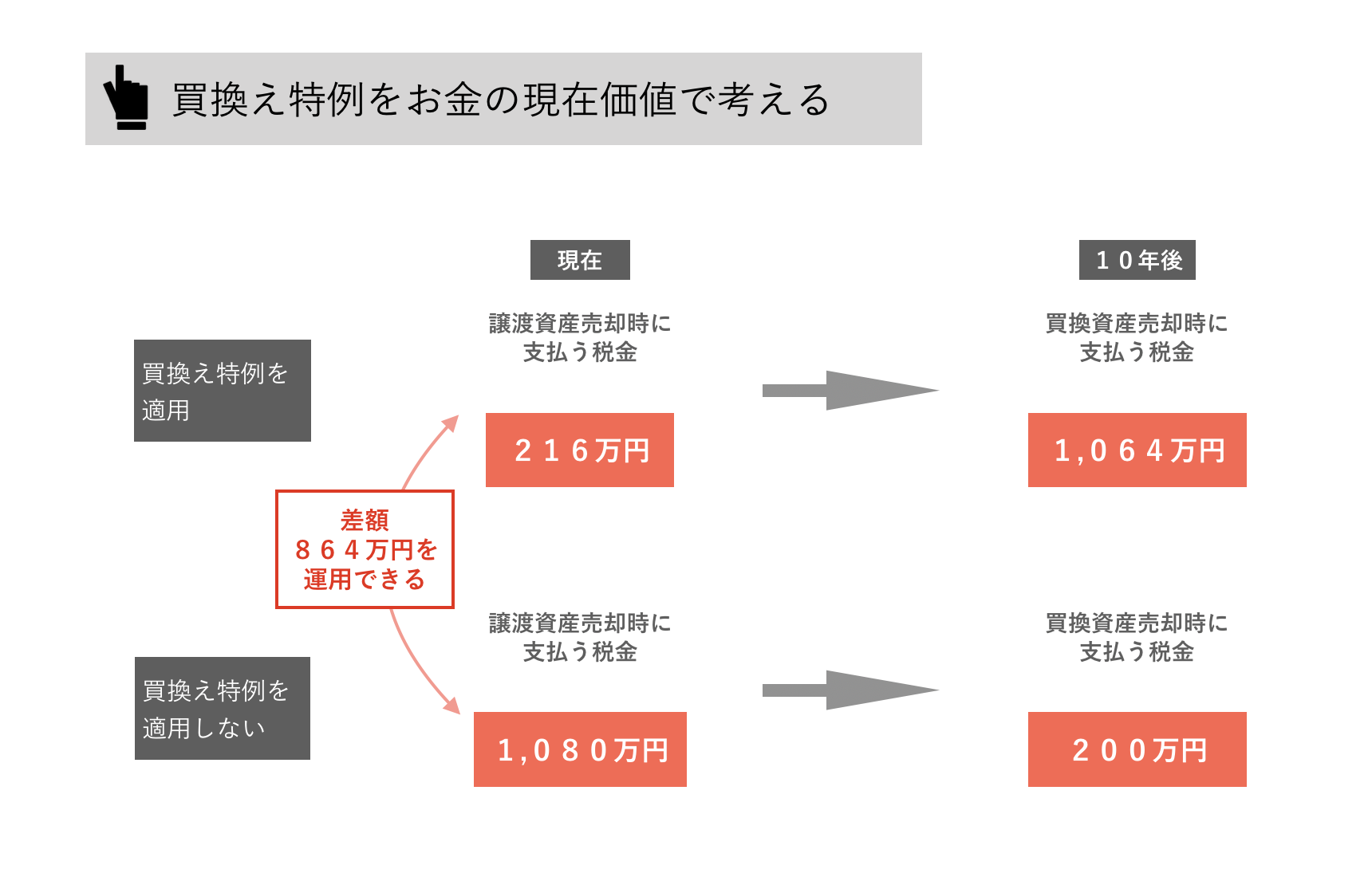

お金の現在価値を考えてみよう

仮に税率を20%とした場合、買い替え特例を適用した場合は今支払う税金は216万円、売却時を10年後とした場合、10年後に払う税金は1064万円、適用しない場合は今払う税金が1080万円、10年後に支払う税金は200万円。

支払う合計金額は同じだが、どちらを選択するか?答えは当然前者になるだろう。現時点で864万円のお金が余分に手に入り、このお金を運用すればさらにお金を増やすことが可能だからだ。今の864万円と10年後の864万円では、今の8640万円の方が価値があるということだ。お金の現在価値という点でメリットがある買い替え特例を上手く活用しよう。

譲渡資産の譲渡価格>買換資産の取得価格の場合

続いて譲渡資産(売却した物件)が買換資産(購入した物件)よりも大きい場合は計算式は下記となる。

| ①譲渡資産の譲渡価格ー買換資産の取得価格×80%=収入金額 ②(譲渡資産の取得費+譲渡費用)×(収入金額÷譲渡資産の譲渡価格)=必要経費 ③収入金額ー必要経費=課税される譲渡所得の金額 |

・譲渡資産の譲渡価額:6,000万

・譲渡資産の取得費:600万

・買換資産の取得価額:5,000万

・譲渡費用:0

①6,000万ー5,000万×80%=2,000万

②(600万+0円)×(2,000万÷6,000万)=200万

③2,000万ー200万=1,800万⇒課税される譲渡所得

譲渡価格≦買換資産よりも効果は少ないがそれでも本来の課税所得が5,400万と考えると7割近く削減できる点は大きい。もちろん繰延べという形で買換え資産に譲渡所得は引き継がれるので注意しよう。

買い替え特例の対象となるための要件とは?

どのような買換でもこの特例の対象となるわけでは当然ない。特定の地域内にある土地建物等を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産を取得し、その取得の日から1年以内に買換資産を事業の用に供したときに適用される。その他重要な要件を記載する。

1、譲渡資産と買換資産は共に事業用であること。

2、譲渡資産は譲渡する日の属する年の1月1日において所有期間が10年を超える国内にある事業用の土地や建物又は構築物を譲渡して、国内にある事業用の土地、建物、構築物を取得する場合。

買換え資産は①及び②を満たすものに限る。

①事務所等一定の施設の敷地の用に供されるもの(当該施設にかかる事業の遂行上必要な駐車場の用に供されるものを含む)又は駐車場の用に供されるもの(建物又は構築物の敷地の用に供されていないことについて、やむを得ない事情があるものに限る)であること。

②その面積が300㎡以上のものであること。3、買換資産が土地等であるとき、取得する土地等の面積が原則として譲渡した土地等面積の5倍以内であること。※5倍を超えた部分は特例の対象とならない。

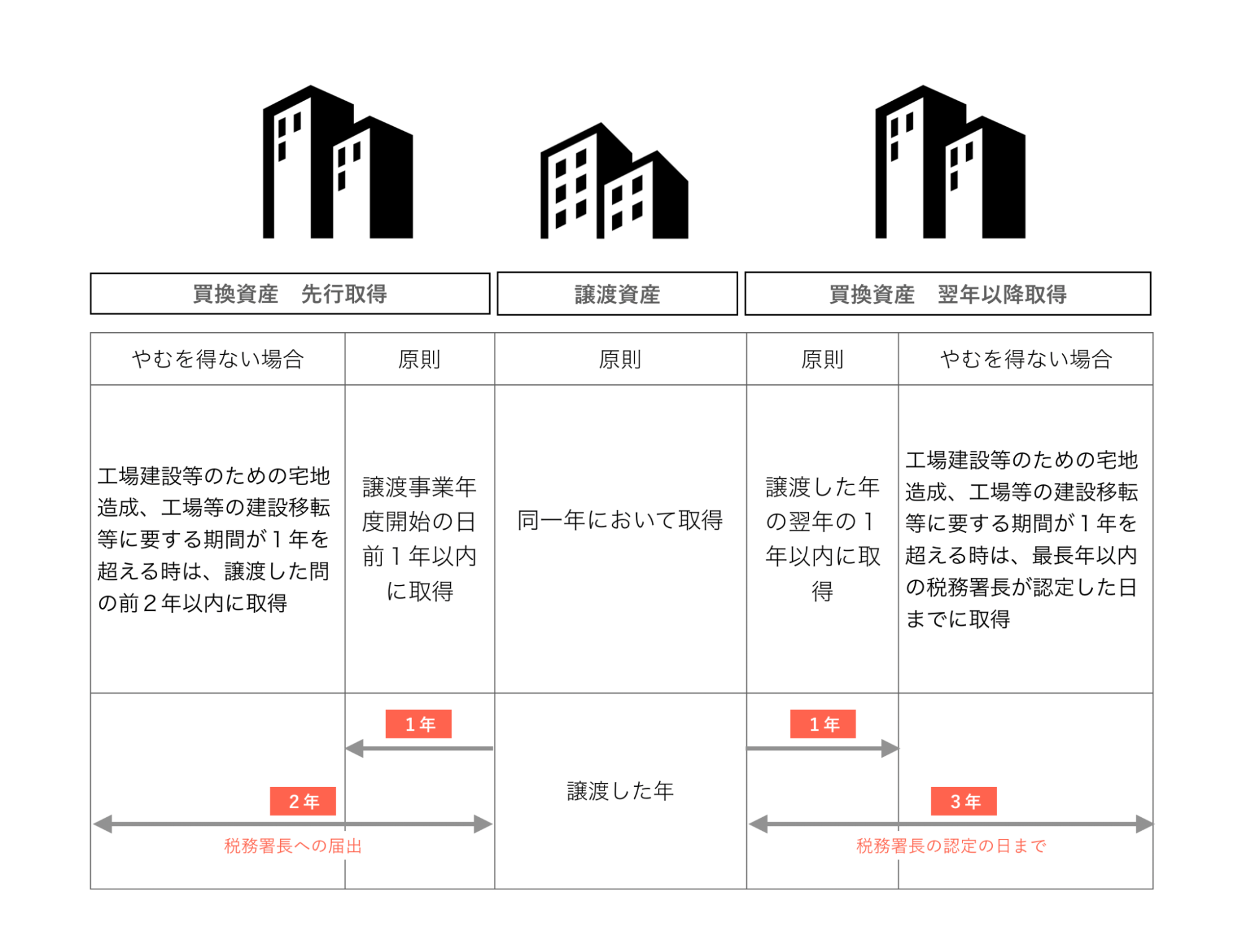

4、資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得すること。

尚、前年中に取得した資産を買換資産とするためには、取得した年の翌年3月15日までに「先行取得資産にかかる買換え特例の適用に関する届出書」を提出しておくことが必要となる。また、譲渡した翌年中に買換思案を取得する予定の場合には、「買換(代替)資産の明細書」を添付することが必要となる。5、買換資産を取得した日から1年以内に事業の用に供すること。なお、取得してから1年以内に事業に使用しなくなった場合は、原則として特例は受けられない。

6、この特例を受けようとする資産については、重ねて他特例(優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例や減価償却資産の特別償却又は所得税額の特別控除の特例等)を適用していなこと。

7、譲渡資産の譲渡は、収用等、贈与、交換、出資によるもの及び代物弁済としての譲渡では無いこと、また、買換資産の取得は、贈与又は交換によるもの、現物分配によるもの、所有権移転外リース取引によるもの及び代物弁済によるものでは無いこと。

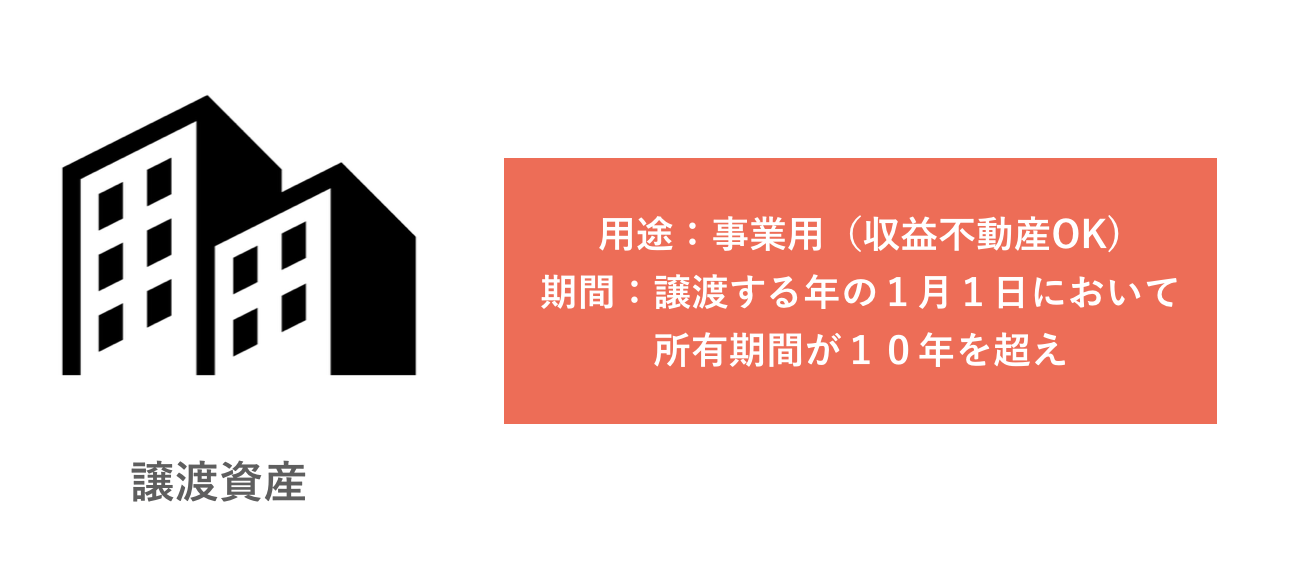

譲渡資産の用途と所有期間について

譲渡資産については事業用に供していることが必要だ。収益物件は問題ないが居住用の不動産は対象外となる。また譲渡する年の1月1日において所有期間が10年を超えている必要がある。単純に10年超えでない点は注意しよう。

買換資産の用途と土地面積について

買換資産は譲渡資産と同様に事業の用に供する必要がある。また土地の面積は300㎡以上でなければならない。そのため収益不動産業界では敷地面積が300㎡以上の物件は需要が高い。また買換資産が土地の場合は譲渡資産の土地面積の5倍以内の大きさである必要がある。

買換資産を購入する時期について

原則としては譲渡した年中、前年中(先行取得)、翌年中に買換資産を購入する必要がある。前年、翌年に購入する場合は税務署への届出が必要になる。また、工場建設等のための宅地造成、工場等の建設移転等に要する期間が1年を超えるときは、先行取得の場合は譲渡した年の2年以内、よく年以降の取得の場合は譲渡した年の3年以内の税務署長が認定した日までに取得することも可能だ。

買換資産を事業の用に供するまで期間

原則として1年以内に事業の用に供する必要がある。また取得してから1年以内に事業用の用に供しなくなった場合、例えば収益物件として購入して自宅用に転用した場合などは特例の対象とはならないので注意したい。

譲渡資産、買換資産の売買理由について

純粋な売買のみが対象となる。例えば譲渡資産については収用等、贈与、交換、代物弁済としての譲渡は対象外となる。また買換資産については、贈与、交換、現物分配、代物弁済は対象外となる点は注意しよう。

買換え特例で資産を拡大する方法

上述の例で差額の税額で収益不動産を購入した場合を検証してみる。買換え特例を利用して浮いた864万円を頭金として収益不動産を購入する。

物件価格:5,000万円

諸経費:250万円

総額:5,250万円

収入:400万円/年

利回り:8%

頭金:864万円

借入:4,386万円

金利:2%

期間:30年

税引前利益=400万円ー195万円(返済)ー100万円=105万/年

運用期間は仮に買換資産が買換え特例を適用できる10年後と想定すると1,000万円程度の税引前キャッシュが手に入る計算となる。また残債も減っているため売却益も充分に見込めるだろう。

まとめ

事業用不動産の買換え特例は収益不動産を所有している方で一定の要件を満たしていれば活用できる。税金の繰り延べではあるが、今支払うべき税金の額を抑えることができるのはお金の現在価値という点で利用価値が高い。浮いた費用で別の物件に買換えを行えばより資産を増やすことができるからだ。該当する方は是非活用して頂きたい。