不動産売却が決まりそうです。そういえば土地と建物価格はどのように決めるのでしたでしたでしょうか?

はい。明確な決まりは無いですが一般的には固定資産税評価額を指標とするケースが多いです。詳しく解説していきます。

不動産売却における土地価格、建物価格は手残り金額に大きな影響を与えるため、慎重に検討する必要がある。今回の記事では売主が土地建物価格をどのように決めれば良いのかを基礎から応用的な部分まで解説するので最後まで読んで頂きたい。

宅地建物取引士

不動産コンサルティングマスター

相続対策専門士

売主ファーストを掲げ、累計50億以上の不動産売却に携わる。不動産事業、建築設計、建築工事、買取再販等、建築から不動産までワンストップサービスを提供。

目次

不動産売却における土地建物按分の基本

ではそもそも、不動産売買において何故土地と建物の価格を決める必要があるのだろうか?その理由は消費税と減価償却にある。土地は非課税で消費税がかからない。一方建物は消費税がかかる。また土地は減価償却できないが、建物は可能となる。よって土地と建物価格が決まっていないと税務上の計算ができなくなってしまう。

よって売買契約においては売主と買主同意のもと土地と建物の価格を決めることが商習慣上のルールとなっている。減価償却についてはこちらの記事で詳しく解説をしているので参照頂きたい。

アパートの減価償却の計算法と節税方法をシュミレーションしながら解説します

土地建物価格はどの時点で決まるのか?

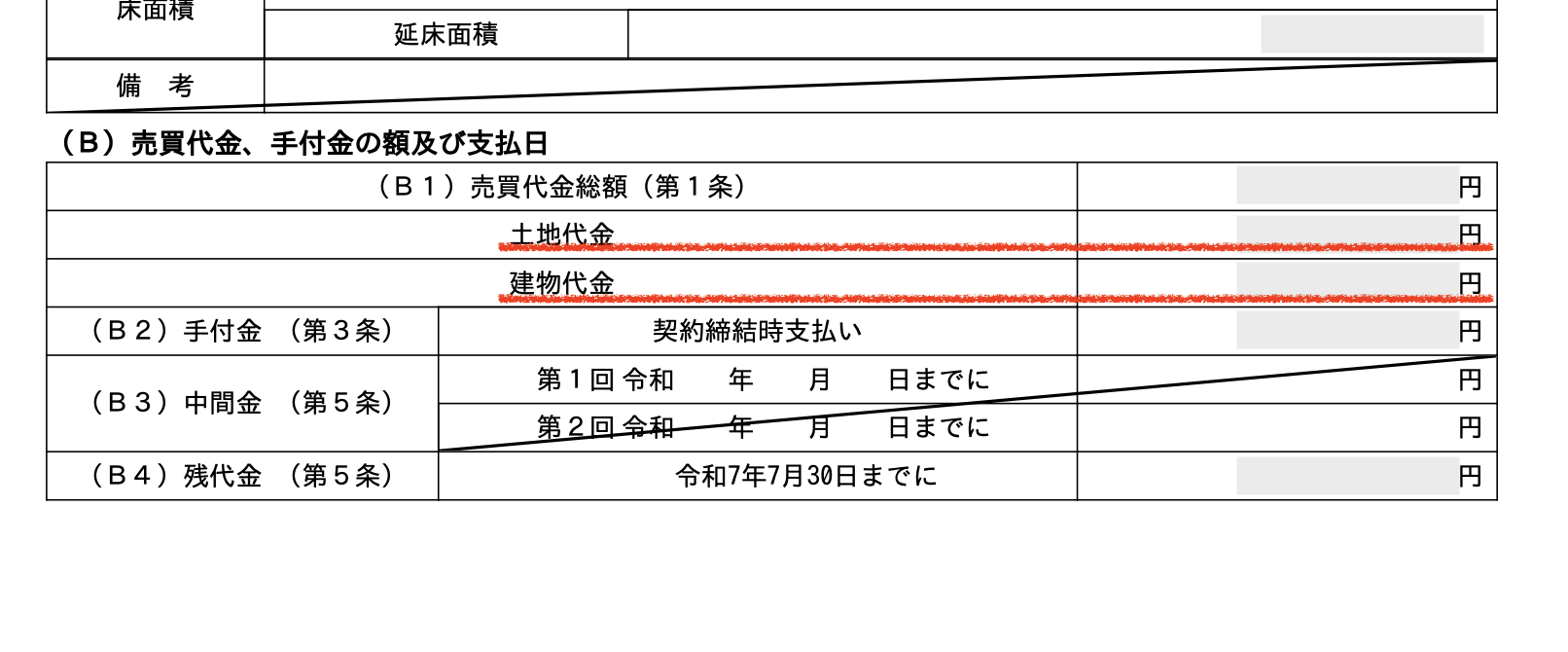

不動産を売却する際の価格は土地建物を含めた価格で販売をスタートするが、その際に土地と建物を価格を決めることは殆ど無い。土地と建物価格を決めるのは一般的には売買契約の時点となる。

全宅連 (全国宅地建物取引業協会連合会)が推奨する売買契約書にも土地価格と建物価格を明記する欄がある。また税理士からも売買契約書には必ず土地価格と建物価格を明記して下さい。という要望があるはずだ。

但しこれは絶対ではなく、仮に売買契約時に土地建物価格が決まっていなかったとしても税務申告の際に、明確な根拠があればその時点で確定しても問題はないことにはなっている。

土地建物按分の基本は固定資産税評価額

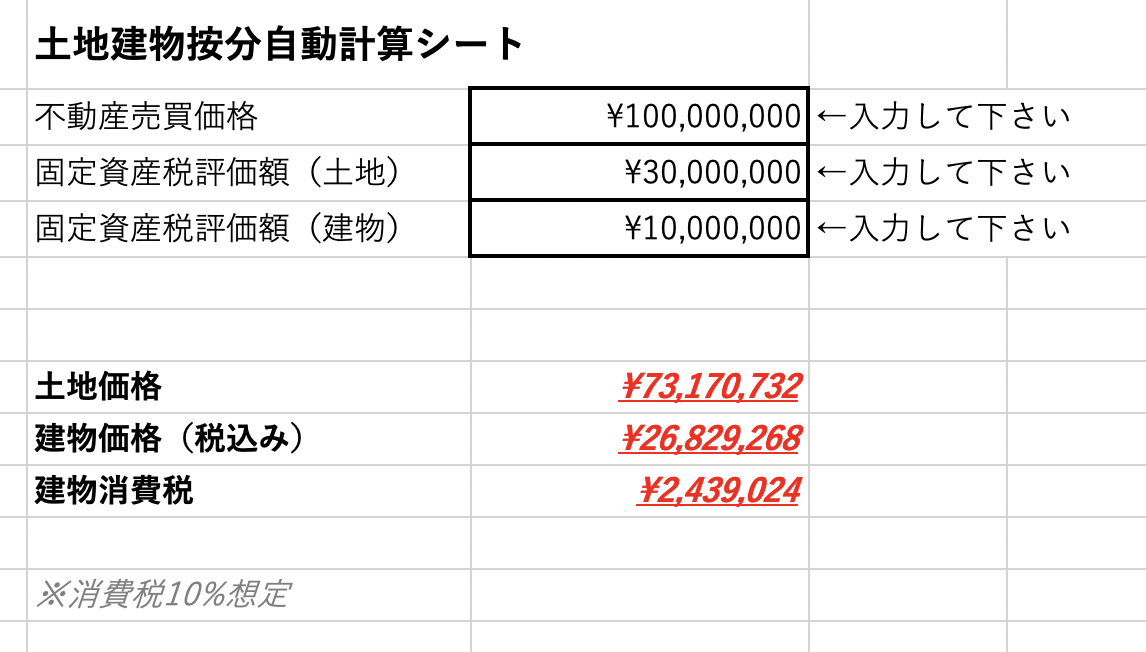

では実際に土地建物価格はどのように決まるのだろうか?冒頭にお伝えした通り、明確な決まりは無いが、最も一般的な方法は固定資産税評価額で按分する方法となる。固定資産税評価額とは不動産における各種税金額を算出するベースとなる指標で市町村が毎年定めている。毎年郵送される「固定資産税課税明細書」を見て頂くと記載されているのでご自身でも確認をして頂きたい。

土地建物按分の計算方法とは?

では実際にシュミレーション計算をしてみよう。不動産売買価格を1億円、固定資産税評価額は土地が3,000万円、建物で1,000万円とする。注意点としては建物価格は税抜き価格をベースとするという点だ。よって消費税が10%の場合の比率は土地:建物(税込み)=3:1.1となる点に注意しよう。実際の計算結果は下記となる。

| 不動産売買価格:10,000万円ー① 土地価格:①×3/4.4ー② 建物価格(税込):①ー② 土地価格:7,317万円 建物価格(税込):2,683万円<内消費税:239.9万円> |

単純な計算なので売却物件の金額が確定した場合は自分でも計算してみよう。

土地建物按分の自動計算について

上記計算は単純なため、エクセルで簡単に計算することも可能だ。売買価格と固定資産税評価額を記入すれば自動計算可能なエクセルシートを作成したので下記よりダウンロードして活用頂きたい。

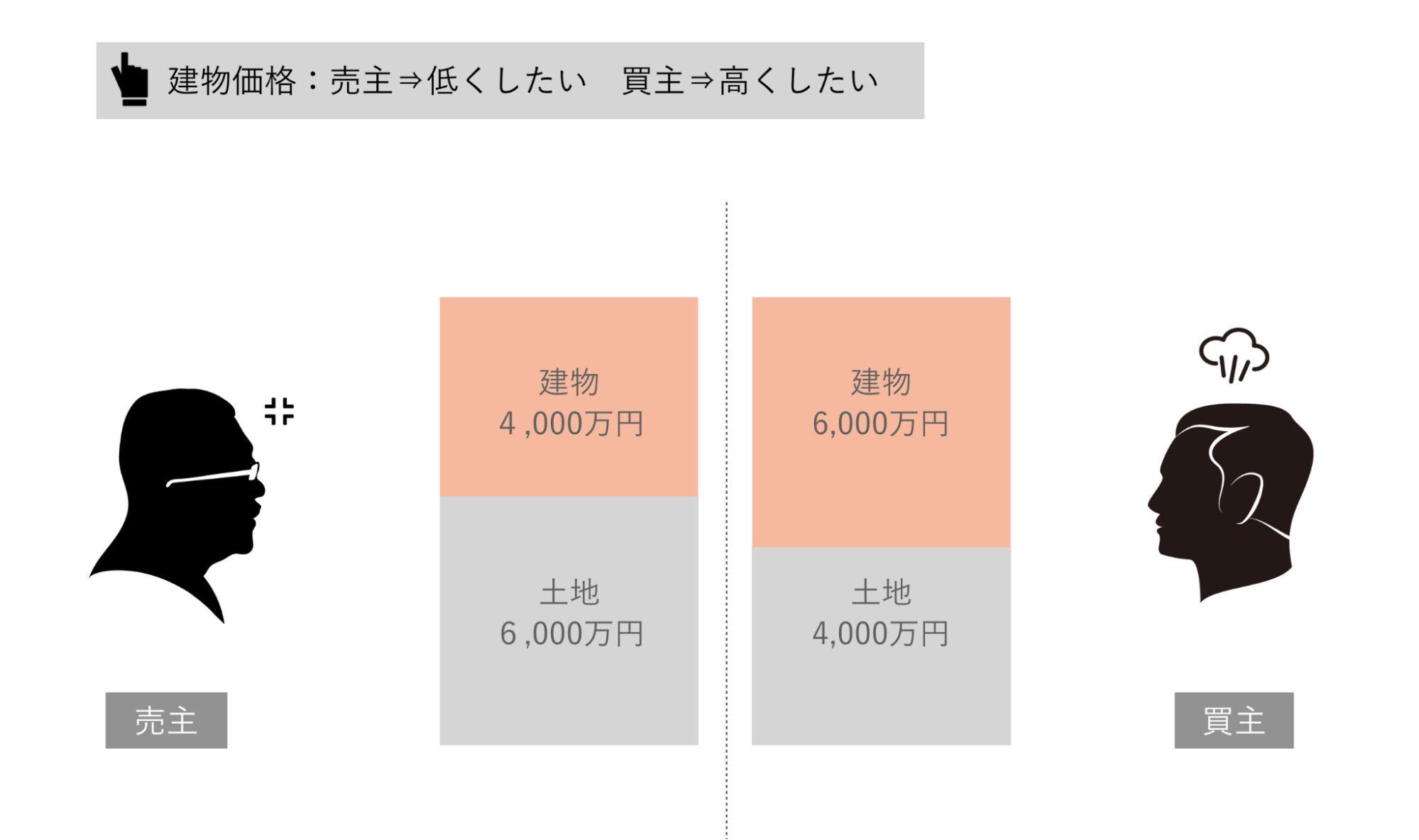

土地価格、建物価格は高い方が良いのか低い方が良いのか?

土地価格、建物価格の按分はどのようにした方が売主にとって有利になるのだろうか。前述した通り、土地は非課税のため消費税がかからないが、建物には消費税がかかる。消費税は消費者(購入者)から預かっているお金のため最終的には国に収める必要がある。売買価格は同じでも建物価格によって支払う消費税が異なるのだ。

よって売主としては建物価格をできる限り低く抑えた方が、支払う消費税が少なくなるため、実際に手元に残るお金が多くなるということになる。

但し、課税事業者では無い一般の方や個人オーナーの形は消費税の支払い義務が無いため気にする必要は無いので注意して頂きたい。

また買手側は立場が全く逆となる。建物価格が高い方が減価償却費が大きくなり節税効果が高くなる。また、課税事業者の場合は払う消費税が多くなるため、国に収める消費税が少なくなるため、建物価格をできる限り高くした方が税務上は有利となる。よって両者の立場が全く異なるのだ。

消費税と土地建物按分について

では、課税事業者である売主が、建物価格によってどれだけ支払う消費税が変わるかをシュミレーションしてみる。

| 不動産価格10000万円 パターン① 土地価格6000万円 建物価格4000万円 消費税363万円 パターン② 土地価格5000万円 建物価格5000万円 消費税454万円 |

上記の例でも①と②では100万円程度の消費税の差額が発生してしまう。売主としては建物価格を抑えた方が手残りが多くなる。

減価償却と土地建物按分について

では、買主が、建物価格によってどれだけ減価償却費が変わるかをシュミレーションしてみる。

| 不動産価格10000万円 パターン① 土地価格6000万円 建物価格4000万円 消費税363万円 パターン② 土地価格5000万円 建物価格5000万円 消費税454万円 |

①の建物価格(税抜)3637万円、②の建物価格4546万円、仮に4年で償却となるとと①で909万円/年、②で1136万円/年の償却額となる、年間で200万円以上の差額となるため、買主としては建物価格をできる限り高くしたいところだ。

その他の土地建物価格の決め方について

冒頭に土地建物価格の決め方については明確な定めは無いと記載したが固定資産税評価額による按分以外にはどのような方法があるのだろうか。下記にいくつかの方法を記載するので参考にして頂きたい。

時価(売買事例)によって算出する

土地の時価、つまり実際の取引価格を調べて土地価格を決める方法だ。不動産取引では建物単体を売買することはほぼ無いため土地の売買事例で時価を算出して不動産売買価格から土地の価格を引いて建物価格を算出する形となる。

| 不動産価格10000万円、100㎡ 近隣の類似する土地の売買価格⇒60万円/㎡ 土地価格:6000万円 建物価格:4000万円 |

といった方法で価格を算出する。詳細についてはこちらの記事を参照頂きたい。

取引事例比較法をわかりやすく解説!不動産鑑定の基本と計算式を丁寧に紹介

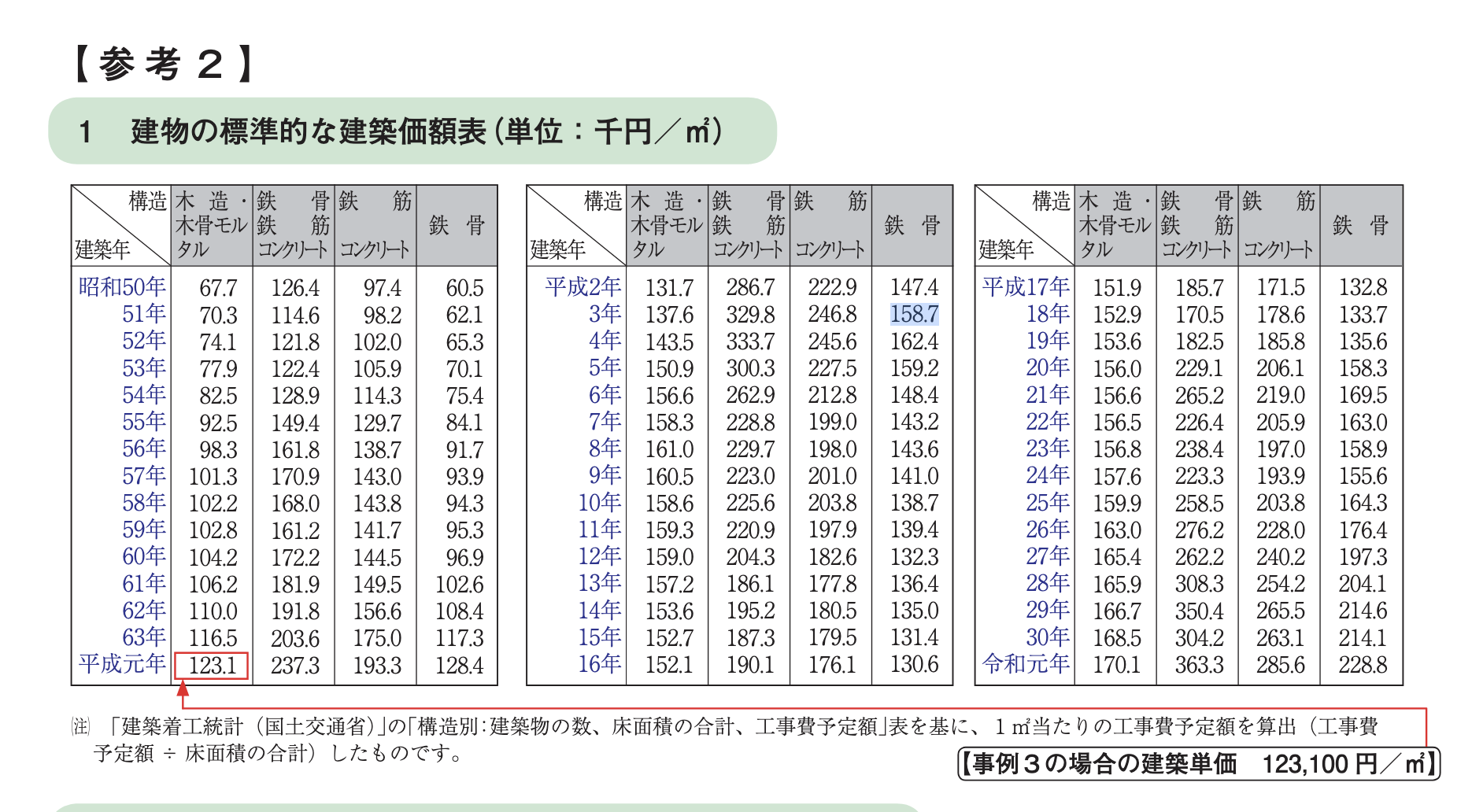

標準建築価格で建物価格を決める

「建物の標準的な建築価額表」✕延床面積(登記簿記載)によって計算する。「建物の標準的な建築価額表」は国税庁が発表している。

例えば平成3年築の鉄骨造建物の場合158.7千円/㎡で、延床面積を217㎡とすると158.7千円/㎡✕217㎡=3443.79万円となる。

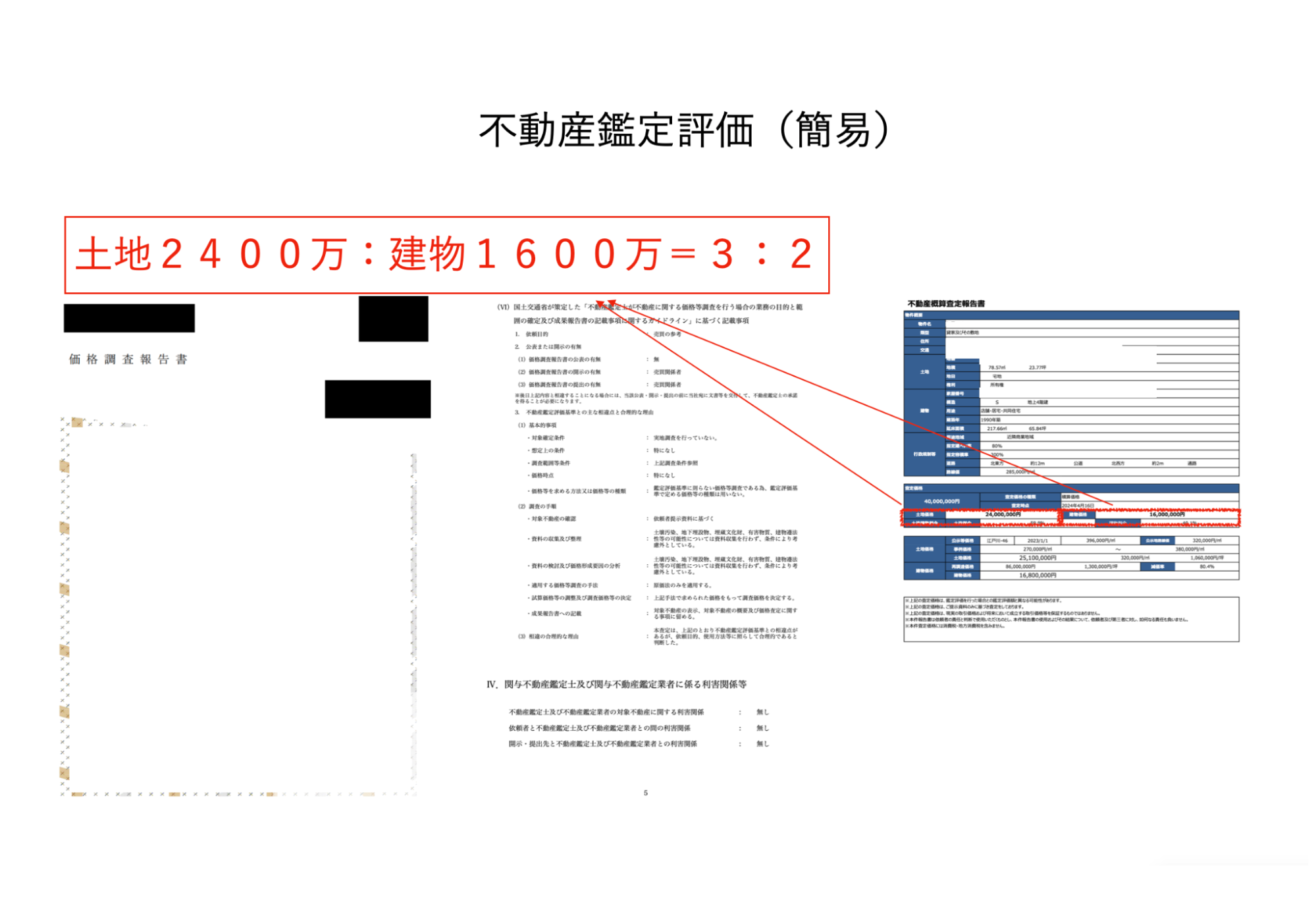

不動産鑑定士による鑑定評価を取得する

不動産鑑定評価は最も合理的で客観的な建物価格を算出することができる。費用がかかる点が問題だが、取得時の建物価格を算出する程度であれば簡易的な意見書等でも問題ない。数万レベルで対応してくれる鑑定士もいるので試してみるのも良いだろう。下記の評価で売買価格が8,000万円であれば建物価格は8,000万円✕2/5=3,200万円となる。

まとめ

不動産売却における土地建物按分は、実際の手残り金額に大きな影響を与えるため慎重に検討が必要だ。しかし、買主の合意がなければ勝手に決めることができないため、双方が納得できる根拠を示す必要がある。

その根拠には様々な決め方があるが、最も一般的な方法が固定資産税評価額による按分となる。もちろん前提として土地建物価格の決め方に明確なルールは無いが、あまりにも現実から逸脱した金額の場合は、税務上認めらないので税理士と相談した上で決めるようにしよう。