アパートの売却を考えています。利益の計算は税理士にお任せしようと思いますがどうでしょうか?

具体的な計算はお任せするにしても基本的な知識は知っておくべきです。今回の記事でわかりやすく解説していきます。

アパートの売却を検討しているあなたにとって税金は大きな問題だ。全て税理士にお任せするとしても、基本的な知識があるのと無いのとでは結果は大きく異なる。

また減価償却や法人と個人の税法の違いなど、知っているだけでも賃貸オーナーとしてのレベルが大きく上がる内容もある。

今回の記事ではアパート等、事業用不動産を売却した際の税金の考え方と、できる限り税金を低く抑えるための節税方法についても詳しく解説するので最後まで読んで頂きたい。

宅地建物取引士

不動産コンサルティングマスター

相続対策専門士

売主ファーストを掲げ、累計50億以上の不動産売却に携わる。不動産事業、建築設計、建築工事、買取再販等、建築から不動産までワンストップサービスを提供。

アパートを売却した場合の税金の計算方法について

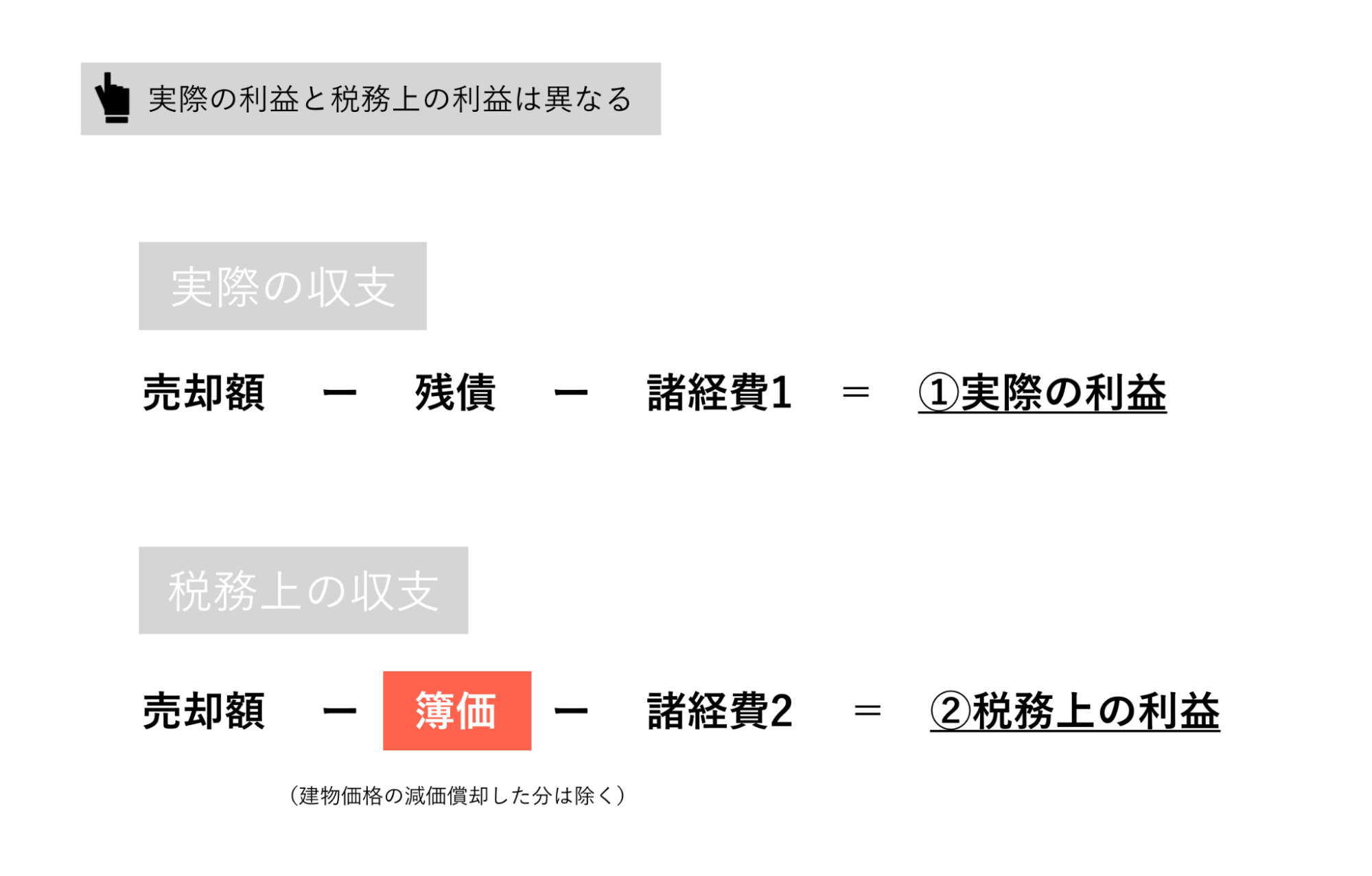

アパートを売却して利益が出た場合の税金についてまず注意して頂きたいのは、①実際の利益と②税務上の利益は異なるという点だ。

仮にアパートを売却して手元に1,000万円の現金が手に入ったとしても、その利益に税率をかけて税金を計算するのではない。

①に関しては【売却額ー残債ー諸経費1】によって計算できるが、②に関しては【売却額ー簿価ー諸経費2】となる。ポイントは残債と簿価の違い、そして諸経費1、諸経費2を分けているように経費の取り扱いも異なる。

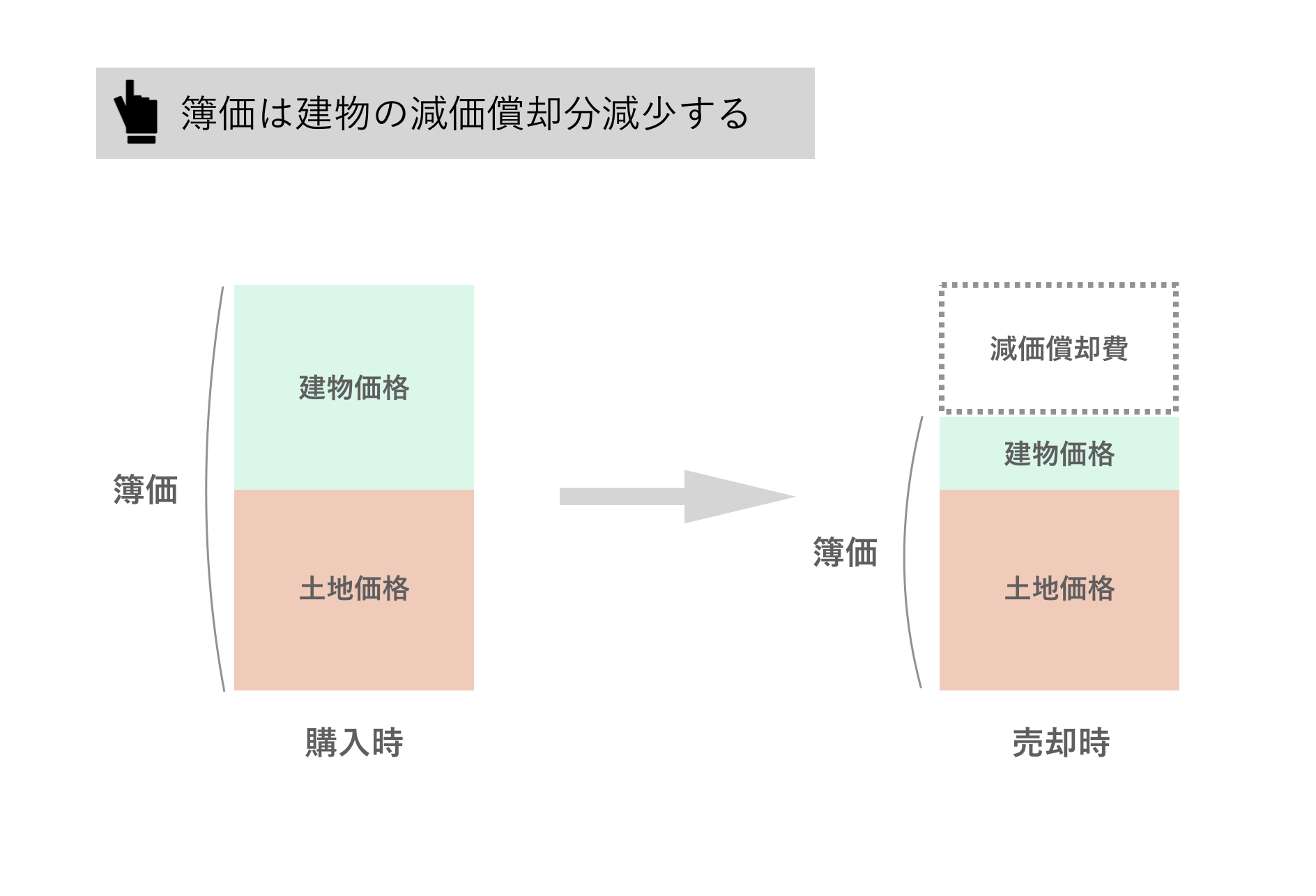

アパート売却時における簿価とは何か?

簿価とは購入時の価格のことで仕入れ値、若しくは原価と覚えてもらえればわかりやすい。ただし注意点として、建物価格については毎年減価償却をするため、その分を簿価から差し引く必要がある。

所有期間が長かったり、築年数が古い物件を購入した場合は簿価が小さくなり、税務上の利益が大きくなりやすいので注意が必要だ。

売却時に経費にできるものは何か?

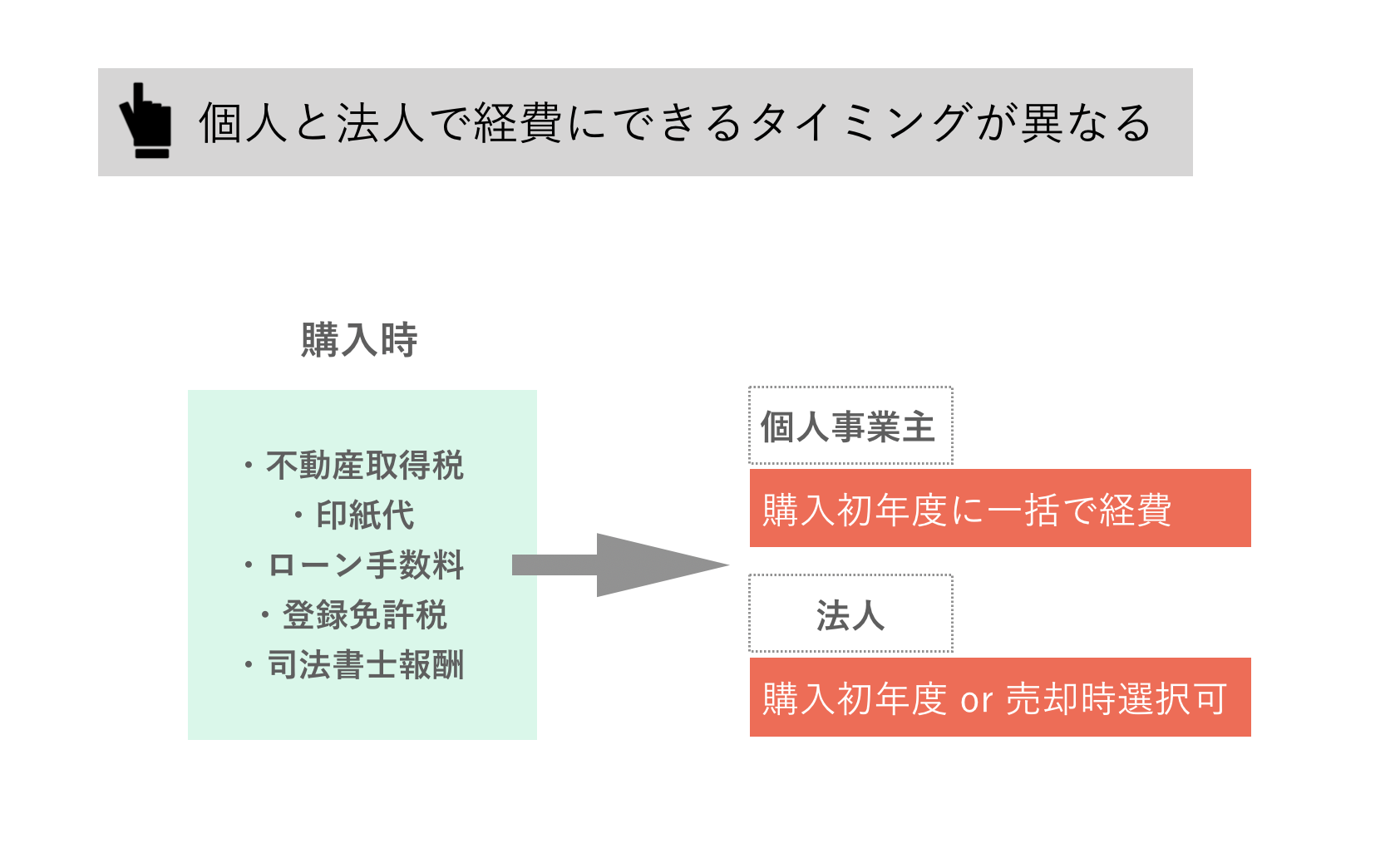

アパートの売却時には様々な項目が経費として計上ができる。例えば仲介手数料などがそれに当たる。また個人事業か法人かによっても扱いは変わるため、詳細を解説していく。

| 実際の収支 諸経費1 売却時の仲介手数料、印紙代、登録免許税(抵当権抹消)、司法書士へ報酬 |

| 税務上の収支 諸経費2 売却時の仲介手数料、印紙代、登録免許税(抵当権抹消)、司法書士へ報酬 購入時の仲介手数料 |

その他に購入時に必要となる、不動産取得税、登録免許税、ローン手数料、登録免許税、司法書士報酬については、個人事業主の場合は購入時に一括で経費扱いとなるが、法人の場合は購入時に経費にするか売却時に経費にするか選ぶことができる。

また、購入時の仲介手数料の建物価格分については建物と同様に減価償却をするため、長く所有している場合は経費にできないこともあるので注意しよう。

法人の方が自由度が高く利益や税金をコントロールしやすくなります。

個人事業主の場合の売却時の税率はどうなるのか?

個人の賃貸経営による収入は総合課税となり、給与収入など他の所得と合算され課税所得となる。所得税率は累進課税となるため、所得が高くなればなるほど税率が高くなり、高所得者にとっては不利な仕組みとなっている。

しかし、不動産の売却益に関しては分離課税となり、所得と切り離して税金を計算する。所得が高くても低くても税率には影響が無いが、所有期間(長期か短期)によって税率が異なる。

短期譲渡所得と長期譲渡所得の期間の違いについて

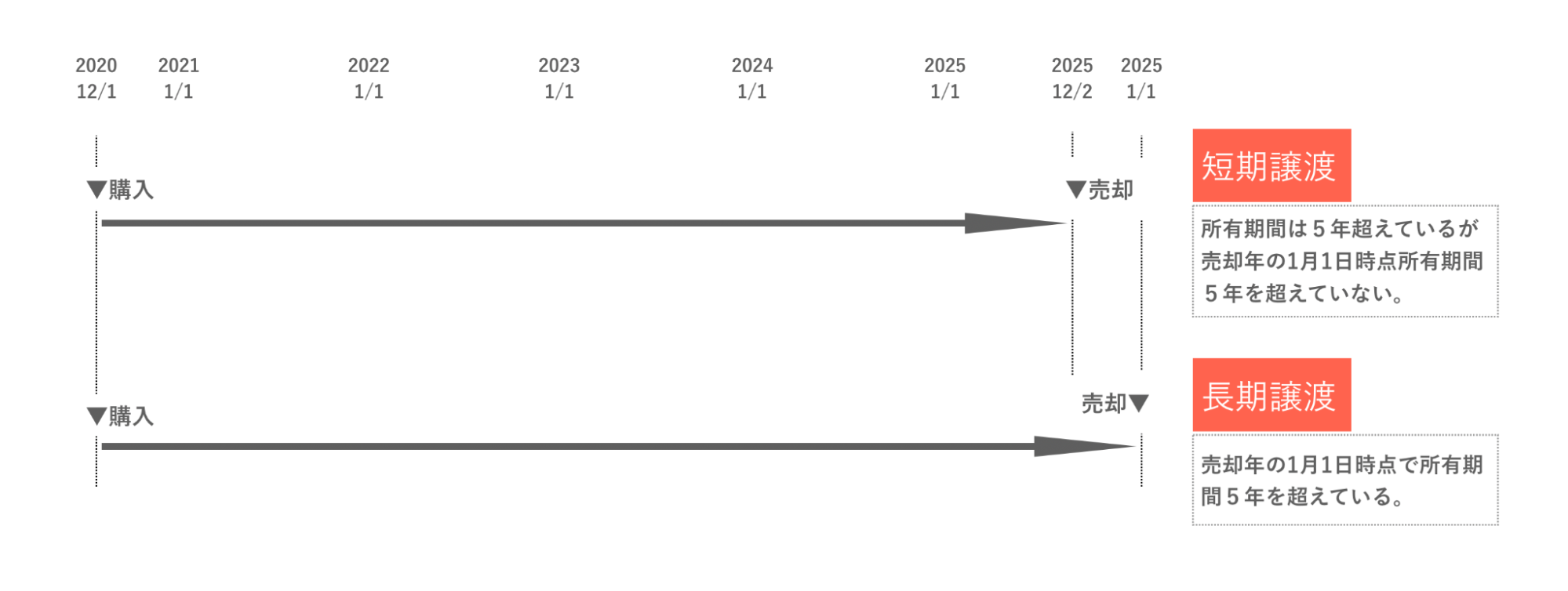

短期か長期かについては所有期間で決まる。アパートを売却した年の1月1日において所有期間が5年を超えてる場合は長期譲渡所得になる。超えていない場合は短期譲渡所得となる。単純に5年超え、5年以下ではない点に注意しよう。

例えば2020年12月1日に物件を購入して2025年12月2日売却をした場合、実際は5年を超えているが、2025年の1月1日時点では5年以下のため短期譲渡となってしまうのだ。

税率は長期の方が優遇されているため、売却する日については慎重に決める必要がある。

「物件を購入してから6回目の正月を過ぎたら長期譲渡になる」と覚えると間違いないです。

短期譲渡所得と長期譲渡所得の税率の違いについて

上述した通り短期譲渡と長期譲渡では税率が異なる。長期の場合は税率が低く、短期の場合は高くなる。詳細は下記となるため覚えておこう。

約倍の違いとなり、無視できない数値となる。支払う税金を抑えるのであれば長期譲渡狙いで売却するのが良く、多くの賃貸オーナーはそのような選択をしている。

| 期間 | 税率 | |

| 短期譲渡所得 | 売却した年の1月1日時点で所有期間が5年以下 | 39.63%

所得税:30.63% 住民税:9% |

| 長期譲渡所得 | 売却した年の1月1日時点で所有期間が5年超え | 20.315%

所得税:15.315% 住民税:5% |

法人の売却時の税率はどうなるのか?

法人で所有するアパートを売却した場合は分離課税は適用されない。法人の他の利益と合わせて課税がされ、通常の法人税の扱いとなる。法人で支払う税率は利益額や資本金等によって異なるため一概にはいえないが概ね利益の30%以上を想定しておくのが良いだろう。

相続したアパートを売却した際の税金とは

相続をしたアパートについても基本的には上述した内容と同じ考えとなるが、相続して3年以内に売却した場合は支払った相続税の一部を取得費(つまり経費)にすることができる。

その他、1点だけ注意すべき点がある。アパートを相続した場合、その取得時の価格が明確でないことがある。何十年も前に購入して契約書も残っていないケースが多いのだ。

取得費が分からなければ簿価の計算ができないため、税務上の利益を計算することができない。そのような時はどうすれば良いのか?

売却金額の5%を概算取得費とする

取得費が不明な場合は、売却金額の5%相当を「概算取得費」とすることができるルールがある。仮に、売却金額が5,000万円であった場合、取得費は250万円になるということだ。しかし、これでは利益が大きすぎて多額の税金が発生してしまう。これを避けるために明確な根拠、合理的な説明ができればその金額を購入費とすることができるルールもある。

抵当権の債権額を確認する

不動産の登記簿謄本の乙区には抵当権の設定金額が記載されている。例えば債権額が6,000万とした場合、頭金を1割と想定すると、購入金額は6,666万円となる。もちろんフルローンの可能性もあるため、購入金額が6,000万円であった可能性もあるだろう。しかし、いずれにしても売却金額が仮に9,000万とした場合、5%の450万よりかは利益は大きく減らすことが可能だ。

公的な資料(公示価格、相続税路線価)

土地のみではあるが、公示価格や相続税路線価を活用する方法もある。過去の公示価格は国交省の不動産情報ライブラリを活用すれば昭和45年からのデータを検索することができる。

注意点は公示価格はあくまで基準価格なので実際の取引価格とは異なるという点だ。特に都心部の土地は公示価格とは大きな乖離があるため、そのまま利用すると実際の購入金額よりも低くなる可能性がある点は注意しよう。

不動産鑑定評価

不動産鑑定士に依頼をし、購入時の評価額を算出してもらう方法だ。最も客観的で合理的な数値が出るが、それなりの費用が必要となる。その費用を見込んでもメリットがあるのであれば活用するのが良いだろう。

アパート売却の税金対策とは?

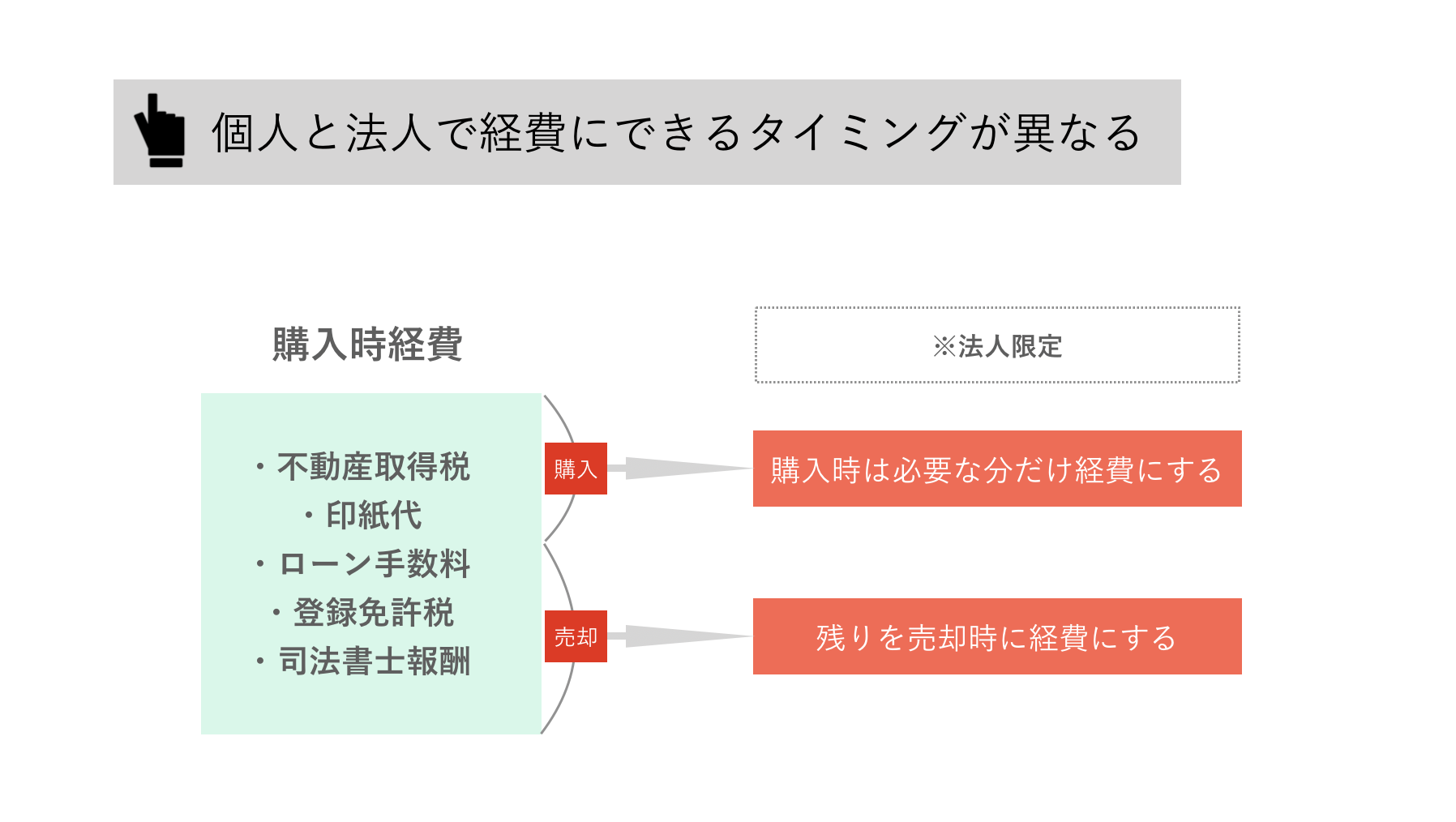

アパート売却時の税金を減らすための一つの方法として、上述した購入時の諸経費の扱いがある。法人限定となるが、不動産取得税、登録免許税、ローン手数料、登録免許税、司法書士報酬を購入時に経費としなかった場合は売却時に経費することができる。

購入時諸経費は一部だけ経費にして(少し利益が出る程)残りは温存する。売却時に残った経費を経費にすれば売却益を少なくすることが可能だ。よって購入時に無駄に全てを経費にするのはやめておこう。

ただし個人事業主の場合は購入時に一括で経費にしなければならないのでこの方法は使えず、法人のみ有効となる。

減価償却費をコントロールする

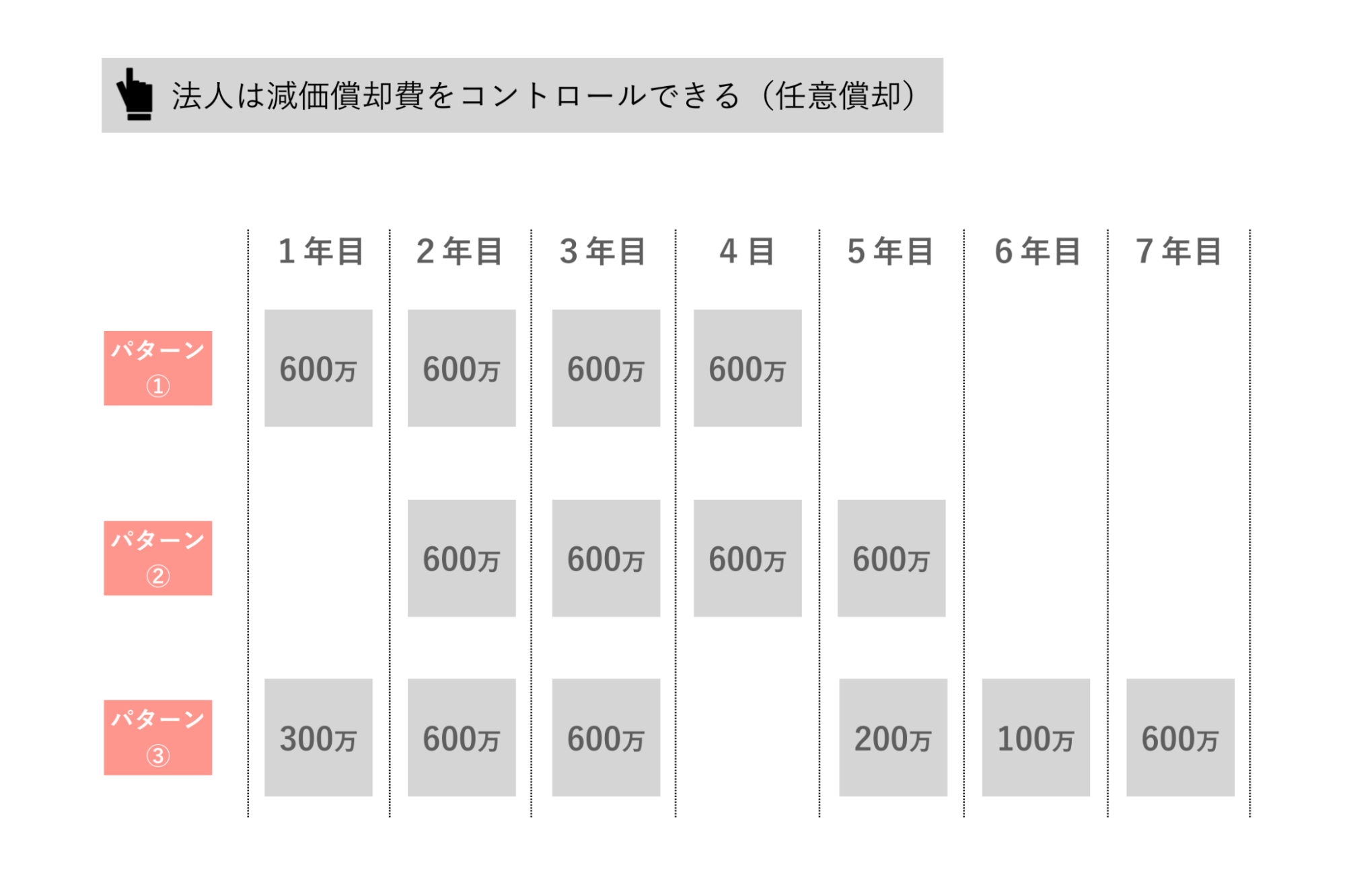

法人限定となってしまうが、法人の場合は減価償却費をある程度コントロールすることができる(任意償却)。毎年減価償却できる最大金額は決まっているがその範囲で自由に金額を決めることができる。

例えば大きな利益が出た年は最大限減価償却費を取って利益を減らし、赤字になった年は減価償却することなく、翌年に繰り越すことが可能だ。

例えば建物価格が2400万で、毎年の減価償却費が600万円の場合、パターン①のように4年で使い切るのが通常だが、パターン②のように1年ずらこともできる。またパターン③のように300万円だけ使って、残りを翌年以降に繰り越すことができる。この仕組みを上手く活用して、売却時の利益だけでなく所有期間中の利益もコントロールすることができる。

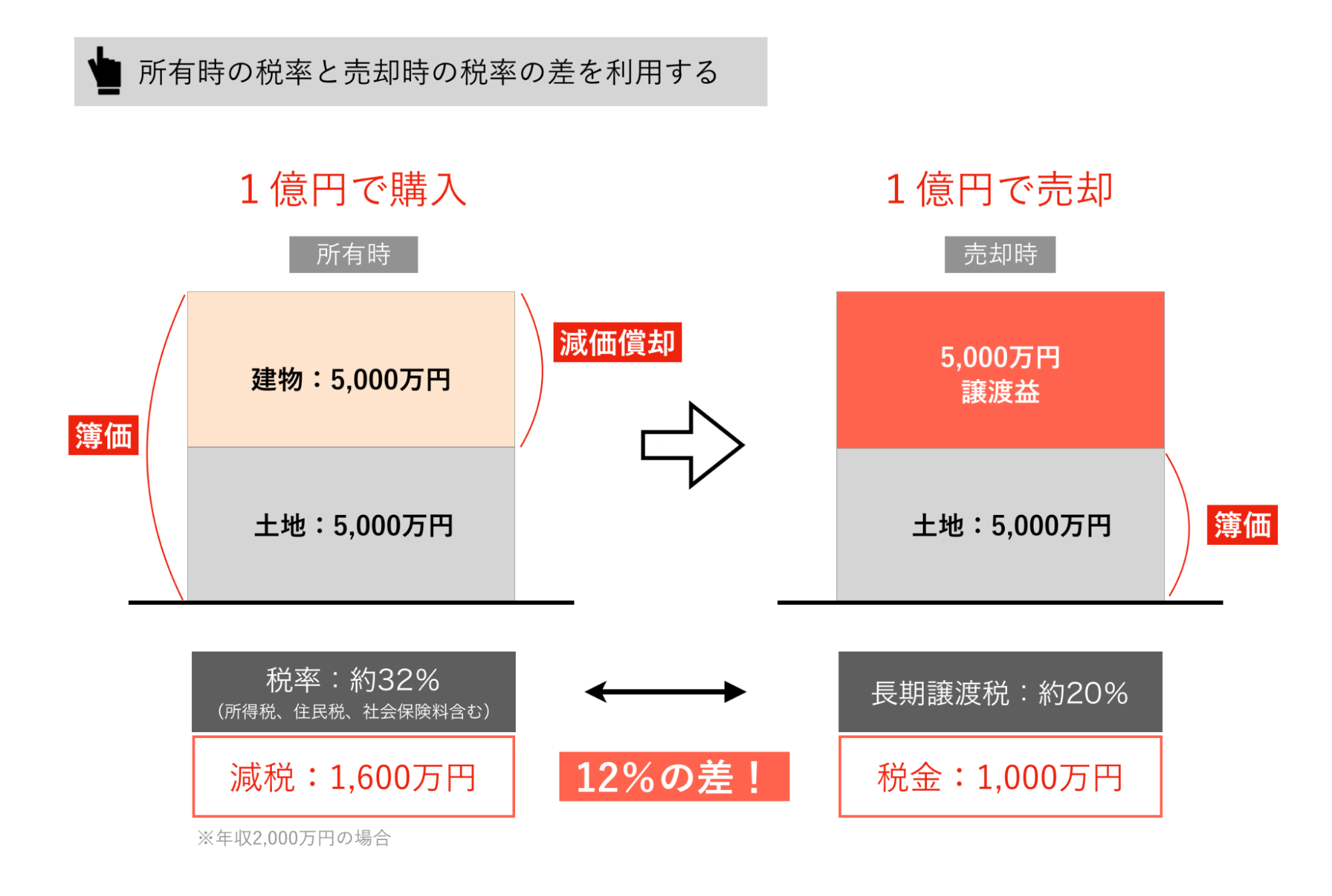

運用時と売却時の税率の差を利用する

この方法は個人事業主限定となる。上述した通り、不動産を売却した場合の譲渡所得税は分離課税となり長期であれば約20%程度の税率となる。

一方、所有時(運用時)の賃料収入は総合課税となる。所得税は所得が多ければ多いほど税率が高くなる累進課税制度となっているため最大で45%になってしまう。

給与収入などの所得が高い場合、運用期間中に建物価格の全てを減価償却し、売却時の低い税率の際に税金を支払った方がトータルで支払う税金が小さくなるケースがあるのだ。

仮に物件価格1億円(建物価格5000万円)を購入し、減価償却を使い切って1億円で売却をしたとしよう。実行税率(所得税、住民税、社会保険料)を32%とすると、減価償却した5000万円分の税金を削減したことになる。

減価償却した分、簿価が小さくなるため売却時の利益が増えるが、税率は長期譲渡であれば20%となる。運用時の32%の時に税金を払うか、売却時の20%の時に税金を払うかの違いで大きな差が生じる。もちろん賃料収入や給与所得が多い方限定の手法なため事前のシュミレーションが必要だ。この節税方法について詳細記事を別途作成しているので確認頂きたい。

不動産投資の減価償却で節税するためのポイントとは?

まとめ

アパート売却時の税金は個人事業主か法人か、短期譲渡か長期譲渡か、所有期間中の減価償却費など様々な要素が絡んでいるため、個別で状況を整理してシュミレーションをする必要がある。また税制を利用した節税方法も多々あり、専門家を入れて戦略を組み立てるのが良いだろう。売却時の税金や節税についてお悩みがあればぜひお問い合わせ頂きたい。不動産売却のプロである当社スタッフが個別に対応をさせて頂く。