アパートや1棟収益マンションなど収益不動産を所有している方にとって起こり得る大きな問題としてデッドクロスという現象がある。一般的にはデッドクロス以降は税引き後の利益が減少し、酷い場合はマイナスになると言われるが、その理由はなぜだろうか?

今回は図を用いたシュミレーションから対策まで、誰にでも理解し易いようにわかりやすく解説したので是非最後まで読んで頂きたい。

宅地建物取引士

不動産コンサルティングマスター

相続対策専門士

売主ファーストを掲げ、累計50億以上の不動産売却に携わる。不動産事業、建築設計、建築工事、買取再販等、建築から不動産までワンストップサービスを提供。

目次

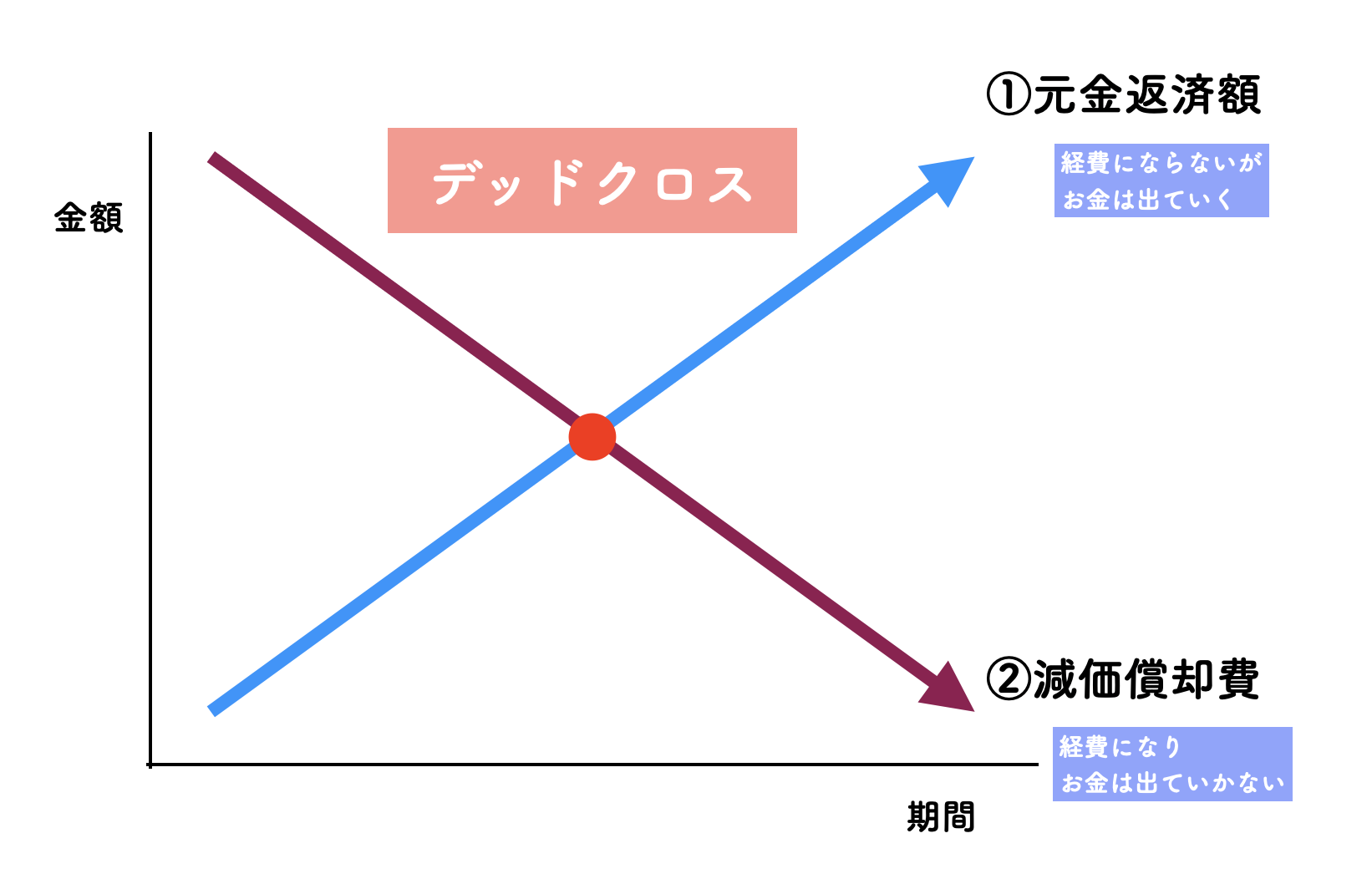

デッドクロスのポイントはローンの元金返済額と減価償却費

デッドクロスの最大のポイントは①【ローンの元金返済額=経費にならない】と②【減価償却費=経費になる】の違いだ。

②が①より大きい場合は経費にできる額が大きいため、税務上の利益が小さくなる。一方①が②よりも多くなってしまう場合は税務上の利益が大きくなってしまう。つまり支払う税金が多くなるということだ。そうなると上述した通り、税引き後の最終的に手元に残るキャッシュが大幅に削減されてしまうのである。

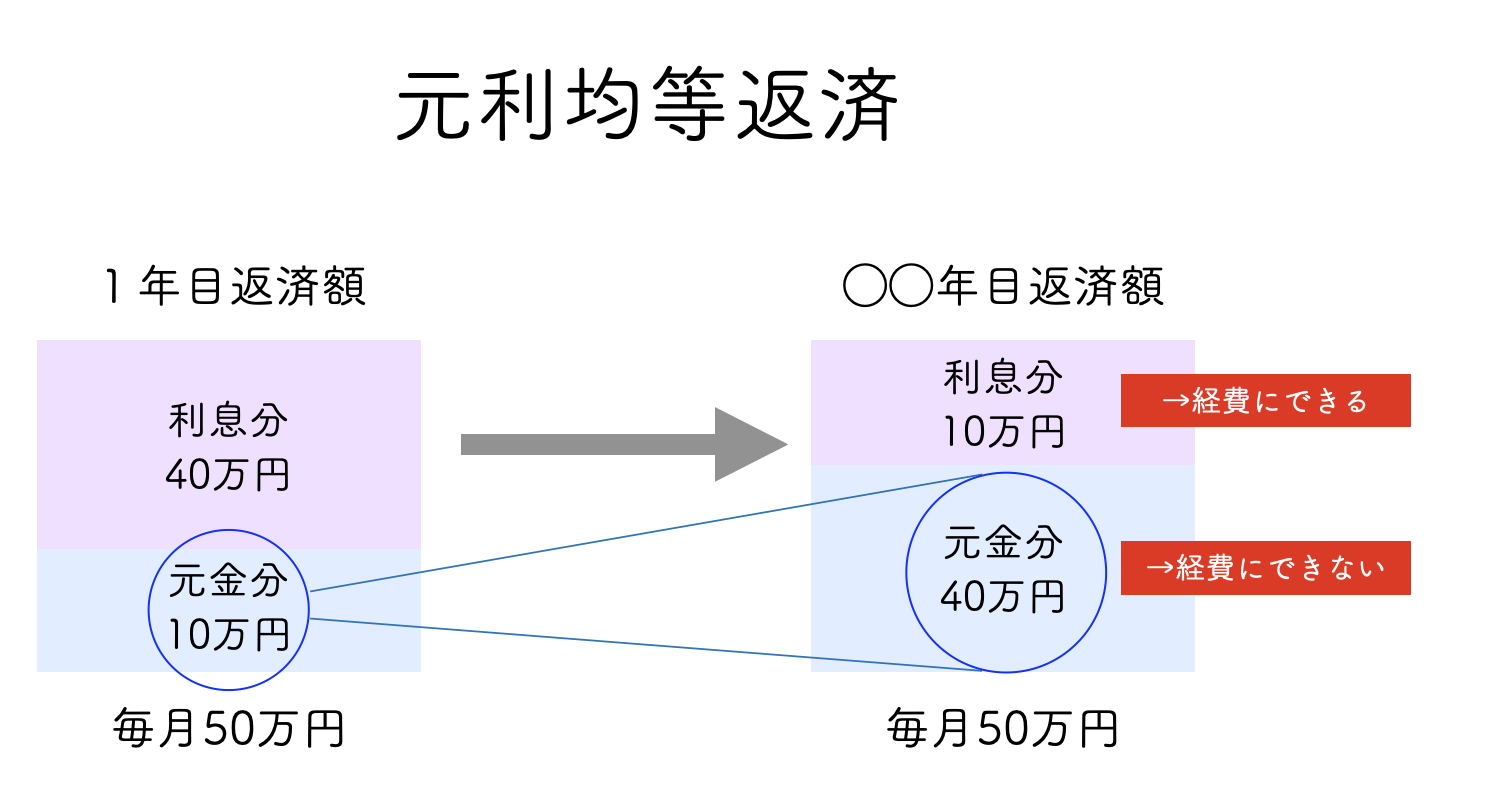

ローンの元金返済額とは

不動産を購入する場合、通常ローンを利用するがその返済方法は元利均等返済(毎月同額を返済する方法)とするケースが多い。返済額の中には利息と元金が含まれるのだが、返済の初期段階では利息の割合が多く、返済が進むに連れて元金の割合が増えていく形となる。

また、利息については税務上経費にできるが、元金返済分については経費にできないという特徴がある。つまり返済する額は常に同じだが、返済が進めば進むほど経費にできる額は小さくなってしまうのである。

補足ではあるが、利息の返済は原則として経費となるが、その中で土地の返済分は経費にできないというルールがあるので覚えておこう。

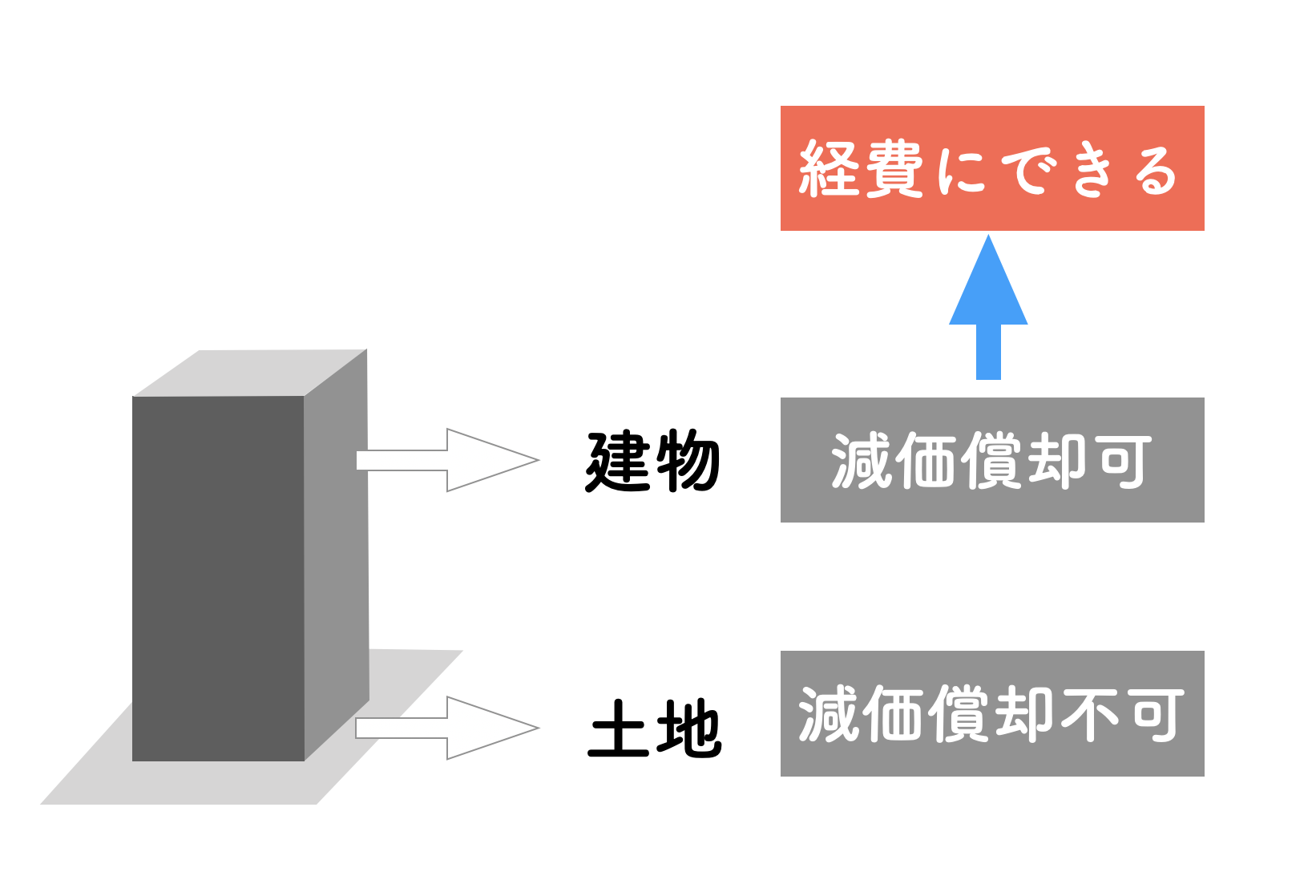

減価償却費とは

不動産は土地と建物に分類でき、建物部分のみが減価償却ができる。減価償却費は建物構造及び築年数によっては変わるが、車両や設備機器などと同様に税務上の経費とすることが可能だ。

最大の特徴は実際には支払っていないお金を経費にできるという点で、節税上有効であり、一般的に広く活用されている。また不動産投資の場合は銀行融資によって購入時の建物代も支払っているため、実際の手出し無しで経費が発生するという点で非常に有効な節税手段ともいえる。

ただし、減価償却は無限に続くものでは無く、いつかは無くなってしまうものであるため注意が必要だ。また減価償却費は物件の構造や築年数によって減価償却費、期間が異なる。減価償却についてはこちらの記事で詳細を解説しているので参照頂きたい。

アパートの減価償却の計算法と節税方法をシュミレーションしながら解説します

図解でデッドクロスをわかりやすくシュミレーションしてみた

デッドクロスは文章だけではなかなか理解しづらい。元金返済額と減価償却費の違いによって、税引き後の手元に残るお金がどのように変化するのかを、具体的にシュミレーションをしてみたので理解を深めて頂きたい。

※上述した通り土地の利息については経費計上できないが、わかりやすい解説を優先するため、反映はしていない。

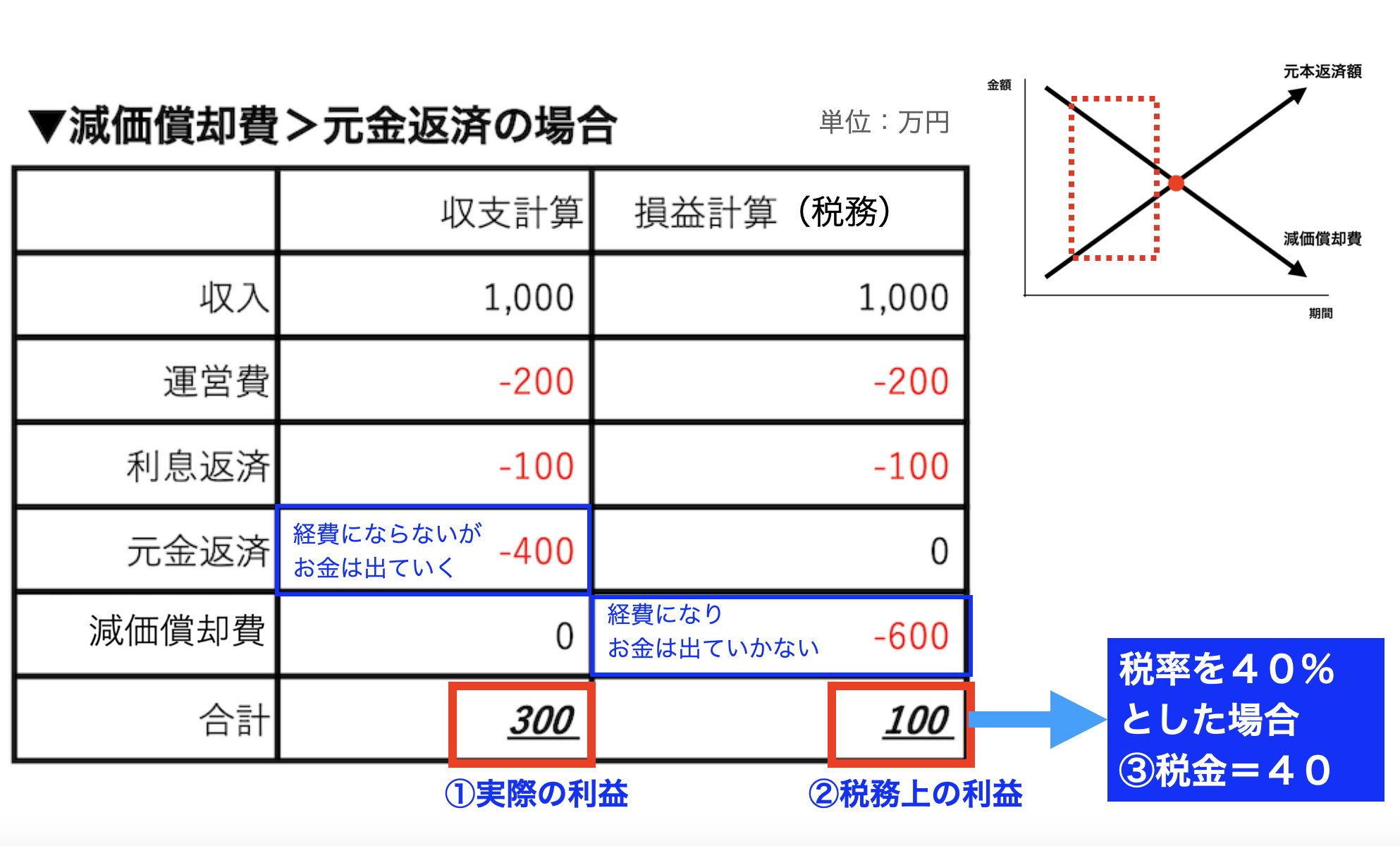

元本返済額<減価償却費(デッドクロス前)の場合

所有する不動産の収入を1,000万円として、表左側の収支計算が実際の収支、右側の損益計算が税務上の収支となる。ポイントは元金返済は左側に計上されるが右側(税務上の収支)に計上されない。一方、減価償却は全く逆になる。

元本返済額<減価償却費の場合は②税務上の利益が①実際の利益よりも小さくなる。仮に税率を40%とした場合、③税金は40万円となり、①で十分に支払いが可能だ。

基本的には①>②であれば税引き後の利益がマイナスになることは無いので安心だが、入居率が悪く収入が下がってしまったり、大規模修繕等で資産計上する費用が発生した場合は状況が変わってくるので注意したい。

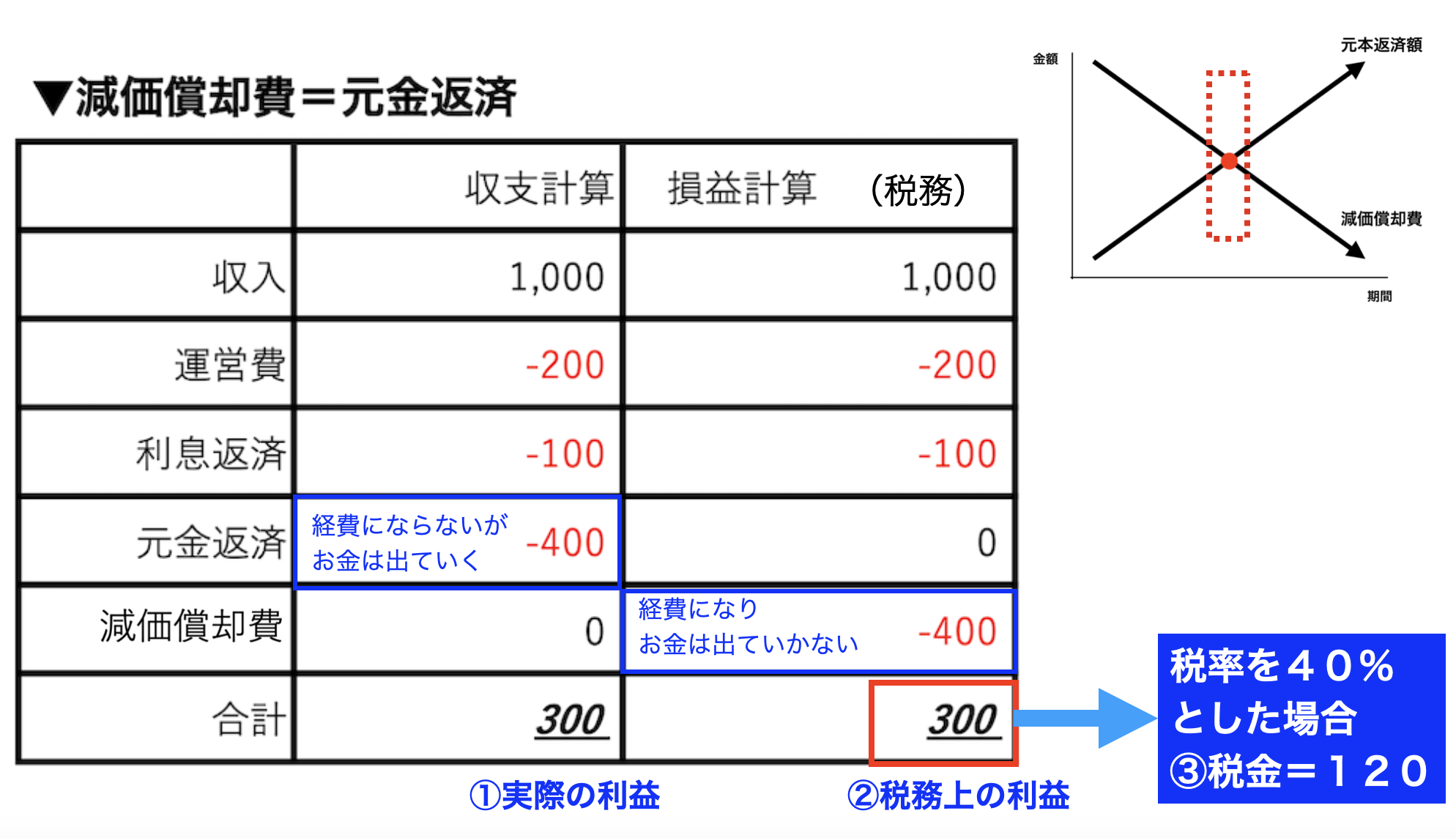

元本返済額=減価償却費(デッドクロス時)の場合

実際にこのようなタイミングはほとんど無いのだが、デッドクロスを理解する上では必要と考えたので解説していく。

元本返済額=減価償却費の場合は①実際の利益と②税務上の利益は同じとなる。つまり①>③となるため、税引き後の利益がマイナスになることはない。但し確実に税金は増えていて、翌年は元金返済額が減価償却費を上回るので注意をしなければならない。

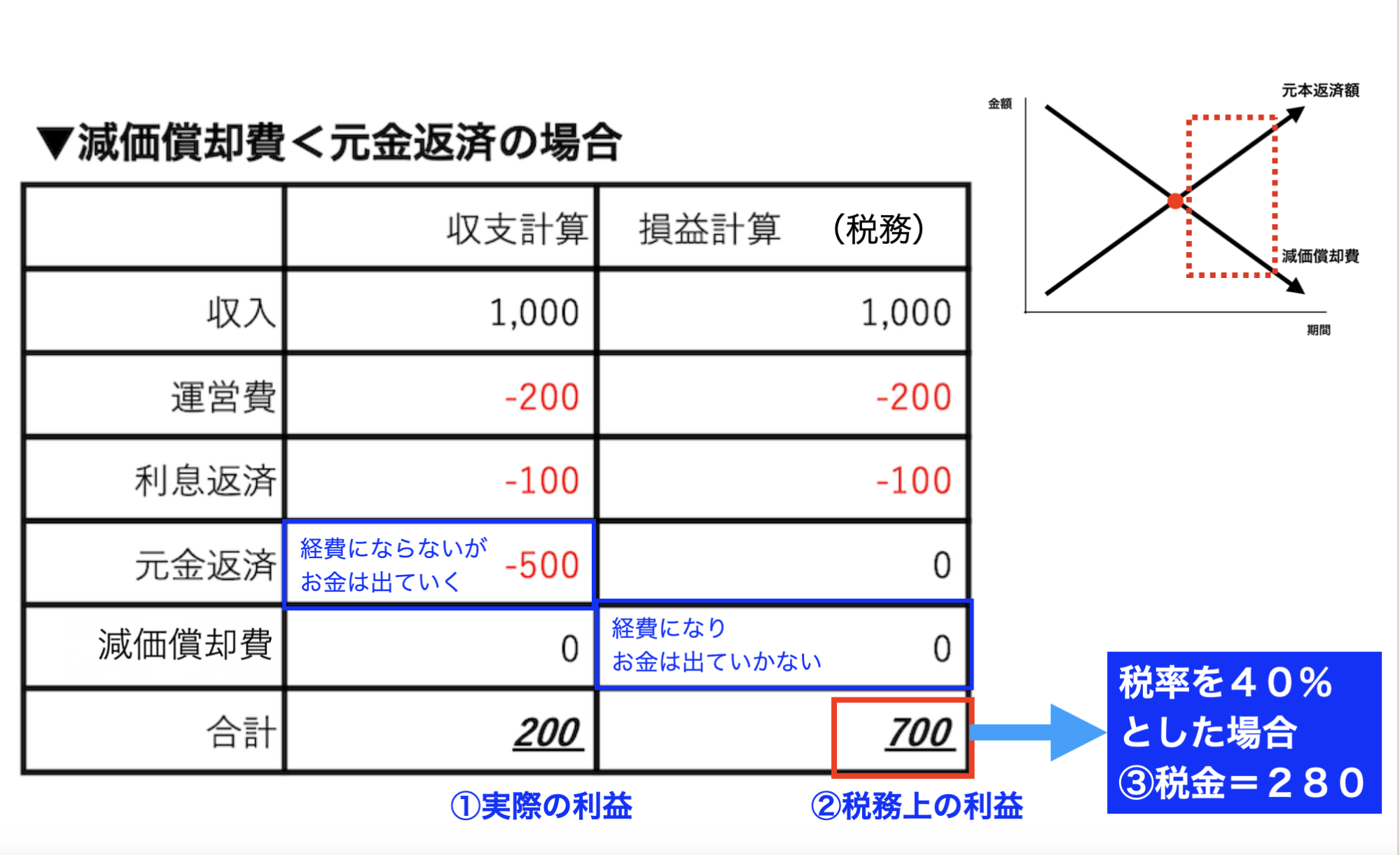

元本返済額>減価償却費(デッドクロス後)の場合

続いては元金返済額>減価償却費となる場合だ。このタイミングが一般的なデッドクロスのゾーンとなる。わかりやすいように減価償却費をゼロにしている。

見て頂くとわかるように減価償却費が無くなることで税務上の利益が大幅にアップしている。仮に税務上の利益が700万円出た場合、税率を40%とすると税金は280万円。①<③となってしまい、税引き後の収支がマイナスになってしまうのである。

減価償却費をゼロにするのは極端ではないのか?と思われる方も多いと思うが、減価償却費は期間が定められているため、不動産を所有し続ける限り、必ずゼロになるタイミングは発生するので理解しておこう。(法人に関しては任意償却のため減価償却しないという選択肢もある)

デッドクロスしやすい物件とは?

デッドクロスの最大の要因は減価償却費が無くなることにある。つまり、より短期間で減価償却が終了してしまう物件がデッドクロスしやすい物件と言えるだろう。

減価償却費は建物耐用年数と築年数に大きく関係している。耐用年数は構造別に異なるのので下記に記載する。

建物構造別の法定耐用年数(住宅用)

| 木造 | 22年 |

| 木造モルタル | 20年 |

| 鉄骨造(3mm以下) | 19年 |

| 鉄骨造(3mm超4mm以下) | 27年 |

| 鉄骨造(4mm超) | 34年 |

| 鉄筋コンクリート造 | 47年 |

| 鉄骨鉄筋コンクリート造 | 47年 |

中古物件の耐用年数は下記の計算式で算出する。

【法定耐用年数ー経過年数+0.2×経過年数】

例えば築20年の木造アパートを購入した場合の耐用年数は、22年ー20年+0.2×20(切り捨て)=6年となる。

また耐用年数を超えた物件の場合、例えば築30年の場合は0.2×22(切り捨て)=4年となる。

減価償却費の計算方法とは?

減価償却費の計算には、定額法と定率法がある。平成10年(1998年)4月1日以後に取得した建物及び、平成28年(2016年)4月1日以後に取得した附属設備については全て定額法での計算が義務付けられるようになった。よって本記事では定額法を前提とした解説となる旨ご了承頂きたい。

定額法による減価償却費は下記計算式による。

取得費(建物価格)×償却率

償却率は耐用年数別に決まっているため下記を参照頂きたい。(平成19年4月1日以後取得)

| 耐用年数(1年〜11年) | 償却率 | 耐用年数(12年〜22年) | 償却率 |

| 1 | ー | 12 | 0.084 |

| 2 | 0.500 | 13 | 0.077 |

| 3 | 0.334 | 14 | 0.072 |

| 4 | 0.250 | 15 | 0.067 |

| 5 | 0.200 | 16 | 0.063 |

| 6 | 0.167 | 17 | 0.059 |

| 7 | 0.143 | 18 | 0.056 |

| 8 | 0.125 | 19 | 0.053 |

| 9 | 0.112 | 20 | 0.050 |

| 10 | 0.100 | 21 | 0.048 |

| 11 | 0.091 | 22 | 0.046 |

新築で建物価格4,000万円の木造アパートを購入した場合の減価償却費は

①4,000万円×0.046=184万円 となる。

また築10年で建物価格4,000円の木造アパートを購入した場合の減価償却費は

耐用年数=22ー10+0.2×10(切り捨て)=14年

②4,000万円×0.072=288万円 となる。

①の場合は毎年184万円を減価償却して22年目で終了となる。また②の場合は毎年252万円を減価償却して14年目で終了となる計算になる。

結果的に耐用年数≒減価償却期間になる。

耐用年数を超えた木造アパートの場合は、耐用年数が4年となるため、減価償却が終了して5年目から無くなってしまう。つまり、木造で築年数が法定耐用年数以上の物件は、デッドクロスが短期間でやってくるということだ。

もちろんこれはデメリットではあるのだが、短期間で減価償却できる点を逆に利用して節税手法として活用するケースもあり、詳細はこちらの記事を参考頂きたい。

不動産投資の減価償却による節税を図解でわかりやすく解説します

デットクロスの回避方法はあるのか?

賃貸経営をする上でデッドクロスはなんとしても避けなければならない。ではその方法はどのようなものだろうか?下記に解説していく。

減価償却費を増やす

デッドクロスの原因は減価償却費がゼロになってしまうことにある。であれば減価償却費を増やせば問題は解決する。具体的な方法は物件の買い増しだ。

その際のポイントは購入する物件が毎年どれだけ減価償却が取れるかをしっかりと把握することだ。物件を購入したものの、減価償却できる額が小さすぎて、結局デッドクロスを解消できなかったということも起こり得るので要注意だ。物件の構造や築年数によって減価償却費、期間が異なる。詳細はこちらの記事を参照頂きたい。

アパートの減価償却の計算法と節税方法をシュミレーションしながら解説します

不動産を売却して買い替える

収益物件オーナーにとって税引き後の利益がマイナスになってしまう物件を所有し続けるほど辛いことは無いだろう。賃貸経営の最大の旨味はインカムゲインにあるからだ。であれば物件を売却してしまうことも一つの選択肢と考えよう。マイナスよりもゼロの方が精神的にも安定するだろう。

また、売却益がでる場合は、買い替えも可能という考えも忘れてはならない。売却益を自己資金として別の物件を購入するということだ。購入したばかりの物件は、減価償却できる期間も長く、しばらくはデッドクロスが生じることは無いだろう。そしてその物件でデッドクロスが発生しそうになる場合は、また買い替えるのだ。これを何度も繰り返すことでデッドクロスを回避することができる。

但し注意点としては、デッドクロス前の物件は簿価が小さくなっているので売却時の利益が大きくなる傾向があり、譲渡所得税が大きくなる傾向がある点は注意したい。

減価償却費を調整する

個人事業と法人では不動産の減価償却のルールが異なる。個人の場合は強制償却といって、購入時の建物価格、構造、築年数によって定められた額を毎年償却する必要がある。一方法人の場合、任意償却と言って、減価償却する額や期間にある程度の裁量が認められている。よって法人で不動産を所有しているのであれば敢えて減価償却費を小さくして減価償却できる期間を伸ばすことでデッドクロスが訪れる期間を先延ばしすることも可能なのだ。

例えばローンが完済するまで保有し続けるといった考えであればローン返済期間=減価償却期間と すればデッドクロスは回避できるだろう。

任意償却と強制償却については後日別途記事を作成する

まとめ

賃貸経営をする上でデッドクロスはなんとしても回避したい。そのためにはデッドクロスについてしっかりと理解をした上で対策を講じる必要がある。

本日解説させて頂いた内容を元に、今所有する不動産にどのような問題が生じているのかをしっかりと理解し、対策を講じるようにしよう。

少し難しい面もあるため、もし対応にお困りであればお気軽に当サイトに無料相談を活用頂きたい。特に売却や買い替えについては具体的な対策を立案させて頂くことが可能だ。