住宅ローンを滞納すると、すぐに家を失うことになるのかな…?

いいえ、すぐに競売になるわけではありません。まずは督促状や期限の利益喪失通知など、段階を踏んで進みます。流れを理解すれば、早めに任意売却や相談といった選択肢を取ることができます。

住宅ローンの返済が滞ると、金融機関から督促状が届いたり電話がかかってきたりして、家族に迷惑をかけてしまうのではないかという強い不安に直面する。数か月の延滞で信用情報に記録が残り、将来の借入や生活再建にも影響が及ぶ。

さらに半年以上放置すれば、差し押さえや競売に発展し、自宅を失うリスクが現実のものとなる。

本記事では、滞納から競売に至るまでの一連の流れとリスクを明確にし、任意売却やリースバック、債務整理など現実的な解決策を詳しく解説する。読み終える頃には、どのような選択肢を取れば家族の生活を守れるのか、その具体的な道筋をつかめるはずだ。

所有資格

宅地建物取引士

賃貸不動産経営管理士

住宅ローンアドバイザー

賃貸マンション管理会社(営業兼工事担当)10年、賃貸仲介会社(店舗仲介・居住用)10年、不動産会社 (売却の窓口フランチャイズ)(売買仲介部門/営業)10年、建売販売会社(販売~リフォームまで)3 年と賃貸、売買、仲介、管理と幅広い経験を持つ。その知識を活かし、売主の利益につながる価値ある情報をお伝えします。

目次

住宅ローン滞納の基本とリスク

住宅ローン滞納は、家計に深刻な影響を及ぼす重大な問題だ。返済を一定期間怠ると、金融機関から督促が行われ、延滞が続けば差し押さえや競売に発展する可能性が高まる。

さらに信用情報に記録が残ることで、将来的な住宅ローンの借り換えや自動車ローン、クレジットカードの契約にも制約が生じる。住宅ローンは長期にわたり返済が続く契約のため、少しの滞納でも状況が悪化しやすい点に注意が必要だ。

リスクを正しく理解することで、早めの対応が可能となり、生活基盤を守る手立てを見つけられる。

住宅ローン滞納とはどのような状態か

住宅ローン滞納とは、契約で定められた返済期日に返済額を入金できない状態を指す。金融機関は返済期日から1日でも遅れれば延滞として扱い、翌日以降は遅延損害金が発生する。

たとえば、月10万円の返済を忘れた場合でも、翌日から年率14%程度の損害金が加算されるケースがある。1か月程度の遅れであれば督促状や電話での連絡に留まるが、2か月以上続くと金融機関から本格的な督促が始まり、返済の意思や資金状況を確認される。

さらに3か月以上滞納すれば「期限の利益」を失い、一括請求が行われるリスクが高まる。つまり、住宅ローン滞納は単なる一時的な遅れにとどまらず、契約違反として重大な扱いを受ける点が特徴だ。

返済遅延が信用情報に与える影響

住宅ローンの返済が遅れると、信用情報機関に延滞履歴が登録される。一般的に61日以上または3か月以上の延滞で「異動情報」として記録され、いわゆるブラックリストに載る状態となる。

この情報は5年から最長10年残り、その間は新たなローン審査やクレジットカード契約が極めて難しくなる。たとえば、自動車ローンや教育ローンの利用を希望しても、審査落ちするケースが多い。

さらに、携帯電話の分割払い契約にも影響が出る場合がある。信用情報は全国の金融機関で共有されるため、別の銀行に切り替えても過去の延滞履歴は確認される。

信用情報の管理は、CIC((株)シー・アイ・シー:指定信用情報機関)やJICC((株)日本信用情報機構)といった公的に認められた機関によって行われている。これらの機関は、個人の返済履歴や契約状況を登録・保有し、金融機関が審査時に参照する仕組みを担っている。

また、個人であっても、自分の信用情報を開示請求によって確認することができる。オンラインや郵送で手続きが可能であり、返済状況や延滞記録を正確に把握することができる。

返済遅延は単なる支払い忘れではなく、今後の生活全般に影響を及ぼす深刻なリスクだ。

参照(信用情報の仕組みや開示請求について):

CIC「信用情報の登録内容」

JICC「信用情報を確認したい方」

滞納が続いた場合の流れ

| 滞納期間 | 金融機関の対応 | 主なリスク |

|---|---|---|

| 1~2か月 | 電話・書面での督促 | 延滞利息の加算 |

| 3か月以上 | 督促状・期限の利益喪失通知 | 一括返済請求 |

| 半年程度 | 競売開始決定通知 | 強制的に売却・立ち退き |

住宅ローンの返済を滞納すると、時間の経過とともに金融機関の対応は段階的に厳しくなる。最初は督促や連絡にとどまるが、滞納が長引けば一括請求や競売申立に進む可能性が高まる。状況を理解しておくことで、どの段階で対応すべきかを判断しやすくなる。

1~2か月の滞納で金融機関が取る対応

返済を1か月程度滞納すると、まず金融機関から電話や書面による督促が行われる。この段階では「返済忘れ」や「一時的な資金不足」といったケースも多いため、催促は比較的穏やかだ。

しかし、2か月目に入ると延滞利息が加算され、返済額は増えていく。延滞利率は金融機関によって異なるが、年14%前後に設定されることが一般的。返済遅延が長引けば長引くほど、返済負担が雪だるま式に増大する。

この時点で誠実に連絡を取り、返済計画を調整することができれば、重大なトラブルを回避できる可能性が高い。

参照:(一社)全国銀行協会

3か月以上滞納した場合の金融機関の動き

3か月以上の滞納が続くと、金融機関は「期限の利益」を喪失させ、一括返済を求める手続きに入る。これは、分割返済という権利を失い、残債を一度に支払うよう求められる状態を意味する。

また、この時点で信用情報機関に「異動情報」として登録される。登録されると、クレジットカードや新規ローンの審査が通らなくなり、金融取引に大きな制約がかかる。

さらに、保証会社が介入し、代位弁済を行う流れへと進むことも多い。これは保証会社が債務を立て替える仕組みであり、その後は保証会社から直接返済を求められることになる。

半年以上滞納で競売に至る可能性

半年以上滞納が続くと、金融機関または保証会社は裁判所に競売の申し立てを行うことが一般的だ。競売が開始されると「競売開始決定通知」が届き、裁判所による手続きが進行していく。

競売の過程では、物件の現地調査や入札準備が行われ、最終的に自宅が第三者に売却される。市場価格より低い金額で落札されることが多く、残債が残るケースも少なくない。

この段階に至ると、自宅を守ることは極めて難しくなる。したがって、半年以上の滞納に至る前に任意売却やリスケジュールなど、現実的な対処を講じることが重要である。

差し押さえから競売までの具体的な手続き

住宅ローンの返済を長期間滞納すると、金融機関は通常の督促を超えて法的な手続きに移行する。この流れは段階的に進み、まずは督促状や一括返済を求める通知、続いて保証会社による代位弁済、最終的には裁判所を通じた競売手続きに至る。

こうした手続きは一度始まると後戻りが難しく、自宅を失う可能性が極めて高くなる。さらに競売価格は市場価格よりも安くなることが多いため、売却後も残債が残るケースが少なくない。事前に具体的な流れを理解しておくことは、早期に対応策を講じる上で欠かせない。

滞納から競売までの道筋を把握すれば、どの段階で専門家に相談すべきか、任意売却などの代替手段を選べるかが明確になる。競売を避けたいと考えるのであれば、手続きが進む前に現実的な対処を行うことが必要だ。

督促状と期限の利益喪失通知

| ●滞納が3か月前後続くと金融機関から督促状が届く ●「期限の利益喪失通知」が送られ分割返済の権利を失い、一括返済を求められる ●対応を怠ると法的手続きへ移行する |

住宅ローンの滞納が3か月前後続くと、金融機関は書面による「督促状」を発行する。ここには、速やかに返済を行うよう求める内容が記されており、同時に「期限の利益喪失通知」が届く場合も多い。

期限の利益とは、本来は毎月分割で返済できる権利を意味する。しかし、延滞が続くと契約違反と判断され、その権利を失う。つまり、残っているローン全額を一括で返済しなければならない状況に追い込まれる。

この通知を受け取ることは、滞納が深刻化している明確なサインだ。ここで無視を続ければ、金融機関は差押えや競売申立などの法的手続きに進む可能性が高い。

督促状は単なる注意喚起ではなく、債務者の立場を大きく変える分岐点となる。内容を軽視せず、届いた時点で弁護士や司法書士などの専門家に相談することが重要といえる。適切な対応を取れば、競売を避けられる可能性は残されている。

保証会社による代位弁済

| ●一括返済ができない場合、保証会社が残債を立て替える(代位弁済) ●返済義務は保証会社に移り、銀行より厳しい回収になる ●信用情報には「事故情報」として記録され、5年程度は新たな借入が難しくなる |

一括返済を求められても応じられない場合、保証会社が介入し「代位弁済」を行う。代位弁済とは、金融機関に代わって保証会社が残債を立て替える仕組みであり、住宅ローン契約時に必ず設定されている制度だ。

代位弁済が行われた時点で、債務者は金融機関への返済義務を失うが、その代わりに保証会社に対して返済する義務を負うことになる。保証会社は回収を優先するため、金融機関以上に厳しい督促や返済要求を行うケースも少なくない。

さらに、代位弁済の記録は信用情報機関に「事故情報」として登録される。登録期間は5年間程度であり、その間は新規ローンやクレジットカードの審査がほぼ通らなくなる。生活設計の自由度が大幅に下がり、社会的な信用にも影響が及ぶ。

代位弁済に至った時点で、すでに自宅を守ることは難しい状況になっている。競売の申立てに進む前に任意売却などの手段を取ることが、現実的な回避策となる。

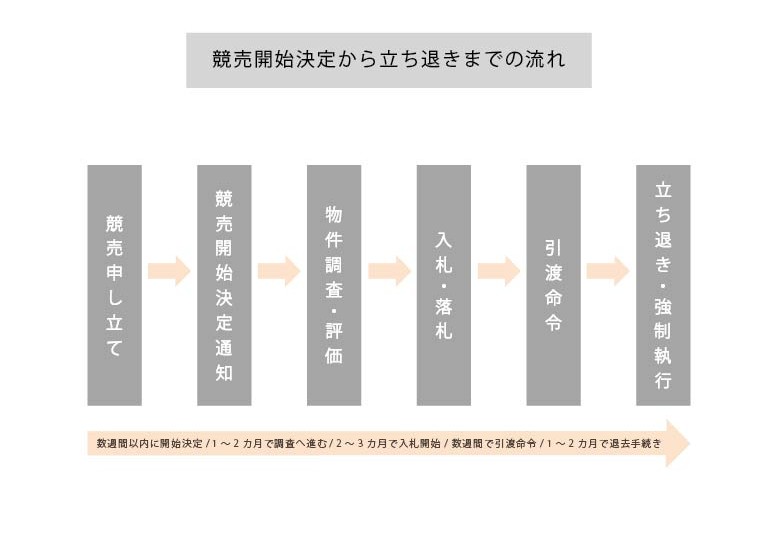

競売開始決定から立ち退きまでの流れ

保証会社が代位弁済を行った後も返済がなければ、裁判所に競売を申し立てる手続きが始まる。裁判所は「競売開始決定通知」を発行し、債務者に正式に送達する。これにより、自宅は競売の対象物件となる。

その後、裁判所の執行官による現地調査や、評価人による査定が行われる。調査結果は「評価書」としてまとめられ、公告を経て入札が開始される。入札の結果、最も高い価格を提示した入札者に落札が決まり、所有権が移転する。

しかし、競売価格は市場の取引価格よりも2〜3割低くなることが多い。結果として売却後もローン残債が残る場合があり、生活再建をさらに困難にする。加えて、落札者が決まると裁判所から引渡命令が出され、居住を継続することは不可能となる。

立ち退きに応じない場合は強制執行が行われるため、実力で退去させられるリスクもある。こうした状況に至る前に、早い段階で任意売却や債務整理などの選択肢を検討することが現実的である。

住宅ローン滞納を防ぐ方法

住宅ローンの滞納は一度始まると雪だるま式に負担が増し、最終的には競売や強制執行といった厳しい結果につながる。したがって、滞納を未然に防ぐための対策を講じることが最も重要である。

防止策としては、まず日々の家計を見直して無駄を減らすことが基本だ。そのうえで、返済が困難になりそうな兆候が見えた時点で金融機関に早期相談し、条件変更(リスケジュール)を検討することが大切だ。さらに、公的支援制度を正しく活用すれば、生活を守りつつ返済の継続を実現できる可能性が高まる。これらを組み合わせて行動することが、最も現実的な滞納防止策となる。

家計の見直しと支出コントロール

滞納を防ぐためには、返済原資を確保する家計管理が欠かせない。特に固定費の見直しは効果が大きく、以下のような工夫で負担を軽減できる。

| ●通信費のプラン変更(格安SIMなど) ●保険料の見直し(不要な保障を削減) ●光熱費の契約プラン切り替え ●サブスクリプションの整理・解約 ●食費や交際費の管理強化 ●副業や資格活用による追加収入 |

これらを組み合わせれば、毎月数万円規模の改善も可能であり、滞納リスクを大幅に下げられる。

金融機関への早期相談とリスケジュール

返済が難しいと感じた時点で金融機関に相談することが、滞納を防ぐ最大のポイントである。返済が遅れてからではなく、余裕がある段階で相談することで選択肢が広がる。

リスケジュールとは、返済期間の延長や月々の返済額を減額する措置であり、返済計画を現実的なものに修正する方法だ。たとえば、返済期間を延長すれば月々の負担が数万円単位で軽減されるケースもある。ボーナス払いを外す、元金据置期間を設定するなど複数の方法があり、状況に応じて組み合わせることも可能だ。

金融機関にとっても、債務者が返済を継続できる方が競売処理より望ましいため、早期の相談には前向きに応じてもらえる可能性が高い。督促状が届いてからでは交渉の余地が狭まるため、滞納前に行動することが肝心だ。

参照:(一社)全国銀行協会「カウンセリングサービス」

公的支援制度の活用

住宅ローン返済が難しくなった場合には、公的あるいは準公的な支援を利用できる。制度ごとに対象や条件が決まっているため、自分が利用できるかを確認することが大切だ。

| ●住宅金融支援機構の特例制度 ●生活福祉資金貸付制度(社会福祉協議会) ●法テラス(民事法律扶助) ●自然災害債務整理ガイドライン |

住宅金融支援機構の特例制度は、主に高齢者向けに設けられている。60歳以上であればリフォーム融資の返済を利息のみとでき、70歳以上ではフラット35のシルバー返済特例を利用できる。ただし現役世代は対象外となるため、利用可能かを事前に確認する必要がある。

生活福祉資金貸付制度は、各地の社会福祉協議会が運営している。収入が減った世帯や低所得世帯に向けて、緊急小口資金や総合支援資金を無利子または低金利で貸し付ける仕組みで、急な生活費の不足を補うのに役立つ。

法テラスは国が設立した独立行政法人で、無料の法律相談に加えて弁護士費用などを立て替える制度を持つ。債務整理や任意売却を検討するときに利用でき、経済的に余裕がなくても法的な対応を進められる。

自然災害債務整理ガイドラインは、大規模災害で被災した人を対象とした制度だ。住宅ローンを含む債務を無償で整理できる仕組みであり、被災地に限定されるものの、生活再建の強力な助けとなる。

任意売却など滞納後の解決策

| 方法 | メリット | デメリット |

| 任意売却 | 競売より高く売れる可能性 | 債権者の同意が必要 |

| リースバック | 売却後も住み続けられる | 家賃負担が発生 |

| 自己破産 | 借金を整理できる | 財産処分・信用情報への影響 |

住宅ローンの返済が困難となり滞納が続いた場合でも、競売に直結するわけではない。

任意売却やリースバック、債務整理など複数の選択肢が存在し、状況に応じて適切な対応を取ることで生活再建の可能性は広がる。

重要なのは、滞納が進行する前に現実的な解決策を把握し、実行に移すことだ。

任意売却で競売を避ける方法

任意売却は、金融機関の同意を得て自宅を売却し、競売を回避する手続きだ。

競売よりも高い価格で売れる可能性が高く、残債を少しでも減らせる点が大きな利点だ。

売却後に債務が残った場合も、分割返済など柔軟な交渉が可能だ。さらに、競売と異なり近隣に知られにくいという心理的メリットもある。

ただし、金融機関や保証会社との調整が必要であり、専門家のサポートを受けながら進めることが望ましい。

リースバックで住み続ける

リースバックとは、自宅を売却した後に買主と賃貸契約を結び、そのまま住み続けられる仕組みだ。

まとまった資金を確保しつつ転居を避けられるため、子供の学校や生活環境を変えたくない世帯に有効だ。

家賃の負担が新たに発生するため、収入とのバランスを慎重に見極める必要がある。

また、買主との契約内容によって将来的な再購入の可否が決まるため、条件を確認してから利用することが重要だ。

債務整理・自己破産の選択肢

返済が極めて困難な場合、債務整理や自己破産といった法的手続きも現実的な選択肢となる。

任意整理では返済額や利息を減らせる可能性があり、個人再生では住宅を手放さずに債務を大幅に減額できる場合がある。

自己破産はすべての債務から免責されるが、自宅や資産を失うことになるため最後の手段とされる。

いずれも信用情報に長期間影響するため、将来の生活設計を見据えた上で判断する必要がある。

専門家に相談する重要性

住宅ローン滞納に直面したとき、最も避けるべきは一人で抱え込むことだ。

弁護士や司法書士、不動産の任意売却に詳しい専門業者に相談すれば、状況に応じた具体的な解決策を提示してもらえる。

相談は初回無料で行える場合も多く、早期に行動するほど選択肢は広がる。

正確な情報を得て適切な対応を取ることが、競売や強制執行を回避し、生活再建につなげる第一歩となる。

よくある質問FAQ

住宅ローン滞納に関しては、多くの人が共通して抱く疑問が存在する。ここでは代表的な質問を取り上げ、法的な枠組みや実務上の扱いを踏まえて解説する。正確な情報を得ることが、誤解や不安を解消し、冷静な対応につながる。

Q1:住宅ローン滞納は何年で時効になる?

A: 住宅ローンの返済義務は通常、民法の消滅時効に基づき5年から10年で消滅するとされる。金融機関などの法人が債権者の場合、10年が基準となることが多い。

ただし、時効は単に時間が経過すれば成立するわけではなく、債務者が「時効の援用」を行う必要がある。さらに、債権者が裁判所に訴訟を提起すれば時効期間は中断するため、実際に時効が完成するケースは極めて少ない。

Q2:滞納中でも借り換えはできる?

A: 滞納が発生している段階では、新規ローンの審査に通過する可能性はほぼない。金融機関は返済状況や信用情報を厳格に確認するため、滞納中の借り換えは困難といえる。

借り換えを検討する場合は、滞納が始まる前、または延滞が解消されている状態で行う必要がある。滞納が継続している状況では、借り換えではなく返済条件変更やリスケジュールといった現実的な対応を検討することになる。

Q3:給料差し押さえは本当にある?

A: 住宅ローンの滞納が長期間続き、競売で売却しても残債が返済できない場合、金融機関や保証会社は給料差し押さえに踏み切ることがある。

これは裁判所での判決や支払督促を経たうえで実行され、給与の一部が強制的に債権者へ送金される仕組みだ。生活費に最低限必要な部分は差し押さえ対象から外れるものの、家計への影響は大きい。給与差し押さえに至る前に任意売却や債務整理を検討することが重要だといえる。

Q4:家族に知られずに解決できる?

A: 金融機関や保証会社からの督促状は債務者本人宛に送付されるため、同居家族が知らないままに解決するのは難しい。さらに、競売や法的措置に進めば必然的に家族も巻き込まれることになる。

ただし、任意売却やリースバックを活用すれば、近隣や知人に知られにくい形で解決できる可能性はある。完全に家族に隠すのは困難であっても、周囲に知られずに進める工夫は可能だ。

Q5:滞納しても住みながら売却できる?

A: 住宅ローンを滞納している状況でも、金融機関の同意を得て任意売却を行えば、一定期間は住み続けられる場合がある。買主との契約次第では、売却後にリースバックとして同じ家に賃貸で居住する方法もある。

ただし、競売に移行した場合は強制的に立ち退きとなるため、住み続けることはできない。住みながら売却を希望するなら、早い段階で任意売却やリースバックを検討し、専門家の助言を受けることが必要だ。

Q6:住宅ローンは何回滞納すると差押えになる?

A:1回の滞納で差押えに直結することは少ないが、3か月程度続くと金融機関が法的手続きを検討する段階に入る。さらに半年以上放置すれば競売に進む可能性が高まり、差押えや自宅喪失のリスクが現実的になる。

滞納回数や期間によって対応は変わるため、早い段階で金融機関や専門家に相談することが重要である。

補足|投資家視点から見た住宅ローン滞納

住宅ローンの滞納は、一般の債務者にとって深刻な問題である一方で、投資家にとっては市場に新たな物件が流通する契機となる。

任意売却や競売物件は相場より安く取引されやすく、投資の入口として注目される。ただし価格だけで判断するのは危険であり、法的リスクや入居者対応など、通常の不動産取引以上に複雑な要素が含まれる点を理解しておく必要がある。

滞納物件が市場に与える価格の影響

住宅ローン滞納が増えると、任意売却や競売による物件が一定数市場に供給される。これらは一般流通よりも安価に設定されることが多く、地域によっては相場価格を押し下げる要因となる。

特に競売物件は2~3割程度安値で落札される事例が多く、周辺エリアの取引にも影響を及ぼす可能性がある。ただし、物件の状態が悪い、権利関係が複雑など、価格だけで判断できないリスクが存在する。

投資家にとってはチャンスである一方、過度に依存すると不安定な収益構造につながりやすい。適切なリスク分散が必要だ。

任意売却・競売物件を仕入れる際の注意点

任意売却や競売物件は価格が魅力的な反面、購入には特有のリスクが伴う。任意売却の場合、債権者や債務者との調整が必要で、契約が成立するまでに時間がかかることがある。

競売では現況引渡しが原則で、建物の修繕費や残置物の撤去費用を買主が負担する場合も多い。さらに占有者が退去しないリスクもあり、強制執行に至るケースもある。

これらの事情を踏まえ、投資家は専門家に同行してもらい、事前調査を徹底することが不可欠だ。安さに目を奪われず、リスク管理を前提に判断する姿勢が求められる。

まとめ|住宅ローン滞納は早期対処がカギ

住宅ローンの滞納は、督促状から競売まで段階的に進行し、最終的には自宅を失う大きなリスクにつながる。信用情報にも長期の影響が残り、将来の借入や生活設計に制約を与える点も軽視できない。

しかし、家計の見直しや金融機関への早期相談、公的支援制度の利用などで状況を改善できる余地はある。さらに任意売却やリースバックといった手段を選べば、競売を回避して生活を立て直す道も残されている。

大切なのは「時間を置かずに動くこと」であり、専門家に相談することで最適な選択肢を見つけられる。早期の行動こそが、家族の暮らしと住まいを守るための最大の鍵である。