収益還元法って複雑なイメージがあるけど、本当に初心者でも使えるの?

安心してください。特に直接還元法は1年分の収益を利回りで割るだけなので計算もとてもシンプル。投資判断の初歩としてもとても使いやすいですよ。

この記事では、収益還元法の基本から具体的な計算手順、実例シミュレーションまでを初心者にもわかりやすく解説する。候補物件の収益性を自力で判断し、確実な投資計画を立てられるようになるので是非最後まで読んでいただきたい。

所有資格

宅地建物取引士

賃貸不動産経営管理士

住宅ローンアドバイザー

賃貸マンション管理会社(営業兼工事担当)10年、賃貸仲介会社(店舗仲介・居住用)10年、不動産会社 (売却の窓口フランチャイズ)(売買仲介部門/営業)10年、建売販売会社(販売~リフォームまで)3 年と賃貸、売買、仲介、管理と幅広い経験を持つ。その知識を活かし、売主の利益につながる価値ある情報をお伝えします。

目次

収益還元法の基礎知識と相場感を押さえよう

収益還元法とは、不動産の価値を将来得られる収益から算出する評価方法である。家賃収入や経費などの運営コストをもとに計算し、投資物件の適正価格を判断する際に活用される。

不動産投資を成功させるためには、まず収益還元法の仕組みを正確に理解し、実際の相場感をつかむことが重要となる。これにより、割高な物件の購入を防ぎ、収益性の高い物件を選定できるようになる。

収益性に着目した不動産評価の考え方

収益還元法の最大の特徴は、不動産が生み出す「収益」に着目して物件価格を評価する点にある。投資家にとっては物件自体の資産価値よりも、家賃収入から経費を差し引いた「年間純収益」を重視することが一般的だ。

例えば、年間の家賃収入が600万円で運営経費が100万円の場合、年間純収益は500万円となる。この収益に投資家が求める利回りを掛け合わせ、物件価格を導き出す。物件がどれほどの収益を生み出すかを明確に評価できるため、不動産投資において実用的である。

利回りと年間純収益の関係を理解する

収益還元法では、「利回り」と「年間純収益」の関係を正しく理解することが不可欠となる。利回りとは、投資金額に対してどの程度の収益を得られるかを示す割合である。

例えば、年間純収益が500万円の物件を利回り5%で評価すると、その物件の適正価格は「500万円÷0.05=1億円」となる。利回りが高くなると物件価格は下がり、逆に利回りが低ければ物件価格は上昇する仕組みだ。物件購入の際には、この利回りと年間純収益の関係を押さえることで、適正価格の判断精度が向上する。

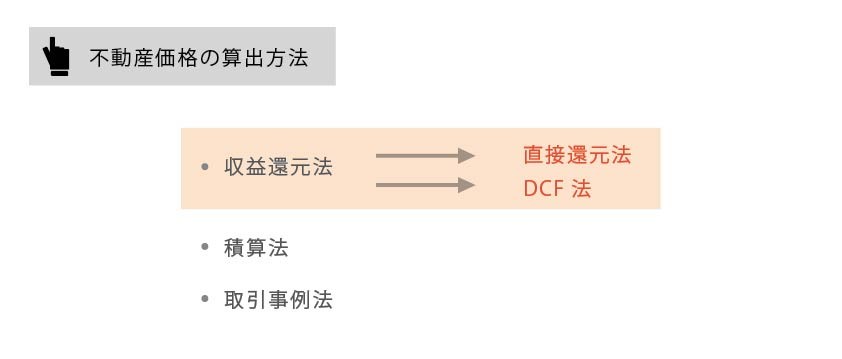

収益還元法で使う2つの算出プロセス

収益還元法には「直接還元法」と「DCF法(ディスカウント・キャッシュフロー法)」の2種類がある。どちらの方法も将来得られる収益をベースに物件価格を算出するが、その手順と計算方法に違いがあるため、それぞれの特徴を正確に理解しておくことが重要だ。

直接還元法のステップと計算式

直接還元法とは、1年間の純収益を一定の利回りで割って物件の価値を算出する方法である。シンプルで初心者にも分かりやすいという特徴があるため、よく使われる評価方法となっている。具体的な計算式は以下の通りである。

| ●直接還元法の計算式

●物件価格=年間純収益÷還元利回り(%) |

例えば、年間家賃収入が700万円、運営費が年間150万円かかる物件があった場合、年間純収益は550万円(700万円−150万円)となる。市場の還元利回りが5%であれば、物件価格は「550万円÷0.05=1億1000万円」と算出できる。

この方法なら簡単に価格の目安を掴むことが可能だ。

DCF法のステップと計算式

DCF法(ディスカウント・キャッシュフロー法)は、将来複数年にわたり得られる純収益を現在価値に割り引いて評価する方法である。毎年の収益や空室率の変化を細かく反映でき、より正確な物件価格を導き出せるメリットがある。計算手順は次の通りである。

| 1.各年の純収益を予測(通常は10年間) 2.予測した各年の純収益を現在価値に割り引く 3.割引後の純収益をすべて合計する 4.最終年度末の売却価格も現在価値に割り引いて加算する |

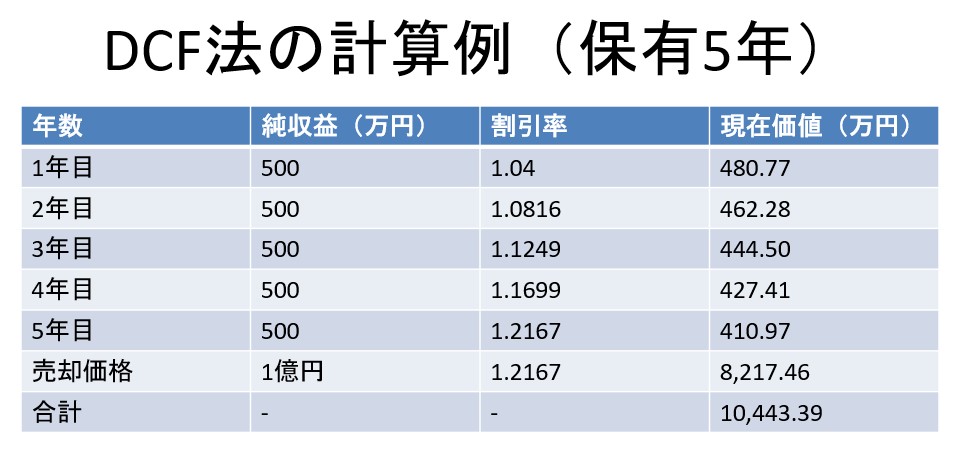

例えば、年間純収益500万円の物件を、割引率4%で5年間保有した場合を考える。毎年の純収益500万円を1年目は1.04、2年目は1.04²…と割り引いて現在価値に戻す。割引後の金額を合計したものが、その物件の価値になる仕組みである。

例)年間純収益500万円、割引率4%、保有期間5年、5年後の売却価格(復帰価格)を1億円と仮定する。

計算式は以下のようになる。

物件価値 =500万円 ÷ (1+0.04)^1+500万円 ÷ (1+0.04)^2+500万円 ÷ (1+0.04)^3+500万円 ÷ (1+0.04)^4+500万円 ÷ (1+0.04)^5+1億円 ÷ (1+0.04)^5

●1年目:500万円 ÷ 1.04 ≒ 480.77万円

●2年目:500万円 ÷ 1.0816 ≒ 462.28万円

●3年目:500万円 ÷ 1.1249 ≒ 444.50万円

●4年目:500万円 ÷ 1.1699 ≒ 427.41万円

●5年目:500万円 ÷ 1.2167 ≒ 410.97万円

5年後の売却価格(復帰価格)1億円の現在価値:

1億円 ÷ 1.2167 ≒ 8,217.46万円

これらをすべて合計すると、

480.77万円+462.28万円+444.50万円+427.41万円+410.97万円+8,217.46万円

=合計 約10,443.39万円となる。

復帰価格を含めたこの物件のDCF法による評価額は約1億443万円となる。

DCF法は聞き慣れないかもしれませんが、要は『将来の収益を今の価値に換算して合計する方法』です。例え話で理解できますのでご安心ください。

収益還元法の計算を実例でシミュレーション

収益還元法は、理論だけでなく実際の数字で試算することで理解が深まる。不動産投資においては、家賃収入や運営費、利回りといった要素を使い、実際に物件価格を算出するプロセスを把握することが重要だ。以下では、具体的な数値をもとに算出手順を紹介し、誰でも再現できるように解説する。

サンプル物件で価格を算出する手順

収益還元法を用いて物件の価格を導き出す際には、収益構造の把握から利回りの設定まで、一定のプロセスに沿って進める必要がある。

漠然とした価格のイメージではなく、数値に基づいて客観的に判断するために、この算出手順を正確に理解しておくことが重要だ。

以下に示す3つのステップに沿って、実際にどのように物件価格を求めるかを確認していく。収益還元法で物件価格を算出するには、以下の3つの手順を踏む。

① 年間家賃収入を算出する

満室想定の1年間の賃料合計を確認する。たとえば、月額賃料が58万円の物件であれば、年間家賃収入は696万円となる。

② 運営経費を見積もる

固定資産税、保険料、修繕費、管理費などを合計する。仮に年間150万円の経費がかかる場合、

年間純収益=696万円−150万円=546万円となる。

③ 還元利回りで割り戻す

市場性や投資家の期待利回りを参考に、適切な利回りを設定する。仮に利回り5%とすれば、

物件価格=546万円 ÷ 0.05=1億920万円となる。

このように収益還元法では、収益性に基づいて論理的に価格を導き出せる。数値が揃えば簡単に算出できるため、投資判断の初期段階で有効に活用できる。

無料シミュレーター利用時のチェックポイント

収益還元法の計算には、インターネット上の無料シミュレーターが活用できる。便利ではあるが、利用時には以下の点に注意が必要だ。

| ●経費項目が「固定資産税・管理費・修繕費」など細かく設定できるか ●空室率を任意に入力できるか ●復帰価格を加味したDCF法に対応しているか |

これらが不十分なツールでは、収益性の判断を誤るリスクがある。また、入力値の前提(利回りや経費率)により算出結果が大きく変わるため、複数のパターンでシミュレーションを行うことが重要である。単なる参考値としてではなく、投資判断に耐える水準の結果かを見極める必要がある。

シュミレーターは便利ですが‘’復帰価格が設定できるか‘’や‘’空室率を調整できるか‘’など、機能に注意しましょう。現実に近い数値がだせるものを選ぶのがコツです。

収益還元法で導いた価格と市場相場を比較する

収益還元法で算出した価格は、あくまで収益性に基づく理論値である。そのため、実際の市場相場と比較しながら評価することで、価格の妥当性をより正確に判断できる。不動産投資においては、理論価格と相場価格のギャップを把握することが、損失リスクを減らすうえで欠かせない。

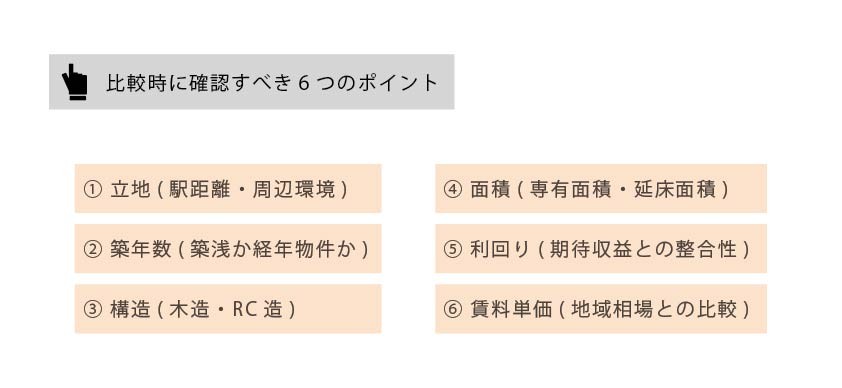

同エリア・類似物件の相場データの集め方

相場との比較を行うには、対象物件と条件が近い他の物件データを収集する必要がある。特に以下の6つの要素は必ず確認したい。

これらの情報は、不動産ポータルサイト(例:楽待、健美家)やREINS(不動産流通標準情報システム)などで取得できる。比較する物件数は、最低5件以上を目安にするのが望ましい。ただし、REINSは宅建業者専用のため、一般の方が直接アクセスすることはできない。

その場合は、ポータルサイトやキャップレートが掲載されている無料サイトを使って相場を把握する方法もありますが、掲載価格はあくまで売出価格であり、実際の成約価格はこれより低くなるケースが多い点に注意しよう。

より正確な成約事例を確認したい場合は、不動産会社に依頼してREINS経由で情報提供を受けるのが有効だ。レインズについてはこちらの記事を参照頂きたい。

また、相場を判断する際は以下の点にも留意する。

| ●平均値や中央値を活用し、極端なデータに引っ張られないようにする ●同一エリア内で、用途・築年・規模が類似した物件を選ぶ ●データの更新日や成約時期も確認し、市場変動の影響を受けないよう注意する |

これらを意識することで、より正確で実勢に近い相場感を把握できるようになる。

乖離が生じる主な原因と対策

収益還元法の結果と市場価格に差が出ることは珍しくない。主な原因は以下のとおりだ。

| ●還元利回りの設定が市場実勢とズレている ●修繕計画や空室リスクが適切に反映されていない ●売主の希望価格や需給バランスによる価格調整 ●周辺エリアの再開発や災害リスクなど、非数値的な要因 |

こうした乖離に対処するには、収益還元法の前提条件を定期的に見直し、市場の実勢に近づけることが重要である。

また、複数の査定手法(取引事例比較法など)を併用することで、価格判断の精度が高まる。価格差の理由を定量的・定性的に分析することで、納得のいく購入判断につながる。取引事例比較法についてはこちらの記事を参照頂きたい。

取引事例比較法をわかりやすく解説!不動産鑑定の基本と計算式を丁寧に紹介

収益還元法で物件価値を高める具体策

収益還元法では、物件が生み出す純収益が価格に直結する。そのため、空室率の改善や賃料の引き上げといった収益性向上の施策は、評価額を高めるうえで極めて重要である。

投資家にとっては、購入後の改善余地を見込んで収益性を強化することが、出口戦略や資産価値の最大化につながる。

空室率を下げて純収益を増やす方法

空室率を下げることは、収益還元法による物件価値の向上に直結する。稼働率を上げるためには、まず空室要因を把握し、改善につなげることが基本である。具体的な対策としては以下が挙げられる。

| ●清潔感のある内装と設備の維持 ●周辺相場と比較した賃料の見直し ●敷金・礼金ゼロなどのキャンペーン実施 ●駅からの距離や周辺施設などの訴求強化 ●仲介会社との連携強化による募集力向上 |

空室率が10%から5%に改善されると、年間純収益が大きく増加する。たとえば家賃収入が年間1,000万円の物件なら、空室が減ることで50万円以上の収益改善が見込める。結果として、収益還元価格も数百万円単位で上昇する可能性がある。

賃料アップにつながる改善ポイント

賃料を上げるには、入居者が価値を感じる改修やサービスが重要となる。安易な値上げではなく、相応の付加価値を提供することが求められる。主な改善ポイントは以下のとおりである。

| ●室内設備の更新(エアコン、温水洗浄便座、宅配ボックスなど) ●外観や共用部の美観向上(塗装・照明・植栽の整備など) ●ネット無料やオートロックといった現代ニーズへの対応 ●ペット可やワークスペース導入などの差別化戦略 |

これらの改善により、同エリア内で相場よりも高い賃料設定が可能になる。賃料が年間で1万円上がるだけでも、10戸あれば年間120万円の増収となる。収益還元法においては、この増収がそのまま物件価値を押し上げる効果を持つ。

収益還元法を用いるときの注意点

収益還元法は収益性に基づいた客観的な評価手法だが、前提条件の設定次第で結果に大きな差が出る。そのため、将来の修繕費や空室リスク、金融機関の評価基準など、実際の運用における不確実性を適切に織り込んでおく必要がある。

理論上の価格だけで判断するのではなく、リスクと現実を踏まえたシミュレーションが重要となる。

長期修繕費や空室リスクの織り込み方

収益還元法で正確な物件評価を行うには、長期的な支出や収入減のリスクを反映させる必要がある。特に、次の2点は価格に与える影響が大きい。

●長期修繕費の想定

築年数が進むほど、屋上防水、外壁塗装、給排水管などの大規模修繕が必要になる。一般的には年間賃料収入の5〜10%程度を長期修繕費として見積もる。●空室リスクの反映

稼働率100%を前提にすると過大評価となる可能性が高い。地域や物件タイプによって異なるが、常に5〜15%程度の空室率を前提に純収益を算出することが望ましい。

上記内容を織り込むことで、過剰な期待値に基づく判断を防ぎ、投資後の安定性を見極めることができる。

金融機関の融資評価とのギャップに備える

収益還元法で導いた価格が、そのまま金融機関の評価額になるとは限らない。金融機関は以下の視点でリスクを評価するため、想定より融資額が下がるケースもある。

●積算評価(再調達原価ベース)との比較

銀行は建物の耐用年数や土地評価に基づいた積算価格を重視する。収益性が高くても、築古物件では評価額が低く抑えられる場合がある。●収支計画や入居率の保守的判断

融資審査では将来の空室や修繕費を厳しく見積もる傾向がある。家賃保証の有無、テナントの安定性なども評価対象となる。

このように、実際の購入資金計画を立てるには、収益還元法だけでなく金融機関の評価基準も合わせて考慮し、価格に対する資金調達可能額のギャップを事前に確認しておくことが求められる。

銀行は‘’収益性‘’よりも‘’建物の耐用年数や土地評価‘’を重視することもあります。

収益還元法だけで楽観的に考えないようにしましょう。

収益還元法を活用した出口戦略の立て方

出口戦略とは、不動産投資においていつ、どのように物件を売却するかをあらかじめ計画しておくことである。

収益還元法は将来の売却価格を理論的に算出できるため、売却時期や保有期間の最適化に役立つ。適切なタイミングで売却すれば、キャピタルゲインを確保しつつ、資産の再投資や節税にもつなげることができる。

利回りを基準にした売却タイミング

利回りの変動は物件価格に大きく影響するため、利回りを基準に出口戦略を立てることは有効だ。

利回りが低下すれば、同じ収益でも評価額は上昇する。たとえば、年間純収益が500万円の物件で還元利回りが5%の場合、評価額は1億円だが、利回りが4.5%に下がると約1億1,111万円に上昇する。

このように、以下の要素に着目して売却時期を見極める。

| ●金利動向と金融機関の貸出姿勢 ●投資家の需要と市場利回りの傾向 ●賃料収入の安定性と空室リスクの低下 |

物件の魅力が高まり、市場が活性化している局面では、利回りが低下する傾向にある。結果として、収益還元法に基づく価格が高くなり、売却益を得やすくなる。

減価償却後の節税メリットを含めた計画

減価償却が進むことで、保有期間中の課税所得を圧縮できる一方、帳簿価額が下がるため売却益が大きく見えるようになる。この「含み益」の存在は譲渡所得税の課税対象になるため、売却時の税負担が重くなりやすい。

そのため、節税効果と売却タイミングは一体で検討する必要がある。以下の観点から計画を立てるとよい。

| ●減価償却が終了または残存期間が少ない時点を確認 ●譲渡所得の特別控除や長期譲渡課税の適用時期を活用 ●他の損益と通算して課税所得を調整 |

たとえば、5年以上保有した物件を売却すれば、譲渡所得は長期譲渡扱いとなり、税率が約20%に軽減される。収益還元法による価格評価に基づき、税制と合わせて売却計画を立てることで、投資効率を最大化できる。

まとめ|収益還元法を理解して適正価格を見極めよう

収益還元法は、家賃収入から物件の価値を計算できる便利な方法だ。利回りや経費を正しく把握すれば、相場と比べて割高かどうかを判断しやすくなる。

さらに、空室や修繕費、税金も考慮すれば、失敗しにくい投資判断につながる。無料シミュレーターや他の査定法も活用し、より正確な価格感を身につけよう。

知識を深めることで、不動産投資の成功率は確実に高まる。まずは一度、気になる物件で試算してみよう。