不動産投資による節税の広告が最近多いのですが具体的にどのような仕組みなのですか?

建物の減価償却を活用して課税所得を少なくする方法です。ただし、所得額や売却時の税率など気をつけるべき点がいくつかあります。

不動産投資による節税のポイントは減価償却にある。個人の場合、不動産所得は総合課税になるため、減価償却費が多くなればその分所得が少なくなり、所得税が還付される。しかし、ある一定の所得が無いと節税効果がなかったり、購入する物件によっても効果が異なる。また減価償却をすることで売却時の利益が大きくなってしまうこともあるので、事前に綿密なシュミレーションが必要だ。今回は不動産投資における減価償却、節税について、図を用いてわかりやすく解説するので是非最後まで読んで頂きたい。

宅地建物取引士

不動産コンサルティングマスター

相続対策専門士

売主ファーストを掲げ、累計50億以上の不動産売却に携わる。不動産事業、建築設計、建築工事、買取再販等、建築から不動産までワンストップサービスを提供。

減価償却による節税の全体イメージを理解する

減価償却とは購入した不動産の建物価格を一定期間経費として計上できる仕組みのことを言う。建物は劣化するが土地は劣化しないため減価償却できるのは建物のみとなる。減価償却費用の計算は購入する建物の構造、築年数によって異なる。

また、不動産投資による賃料収入は総合課税といって、給与収入と合算した額で税率が決まり、税金を支払う仕組みになっている。

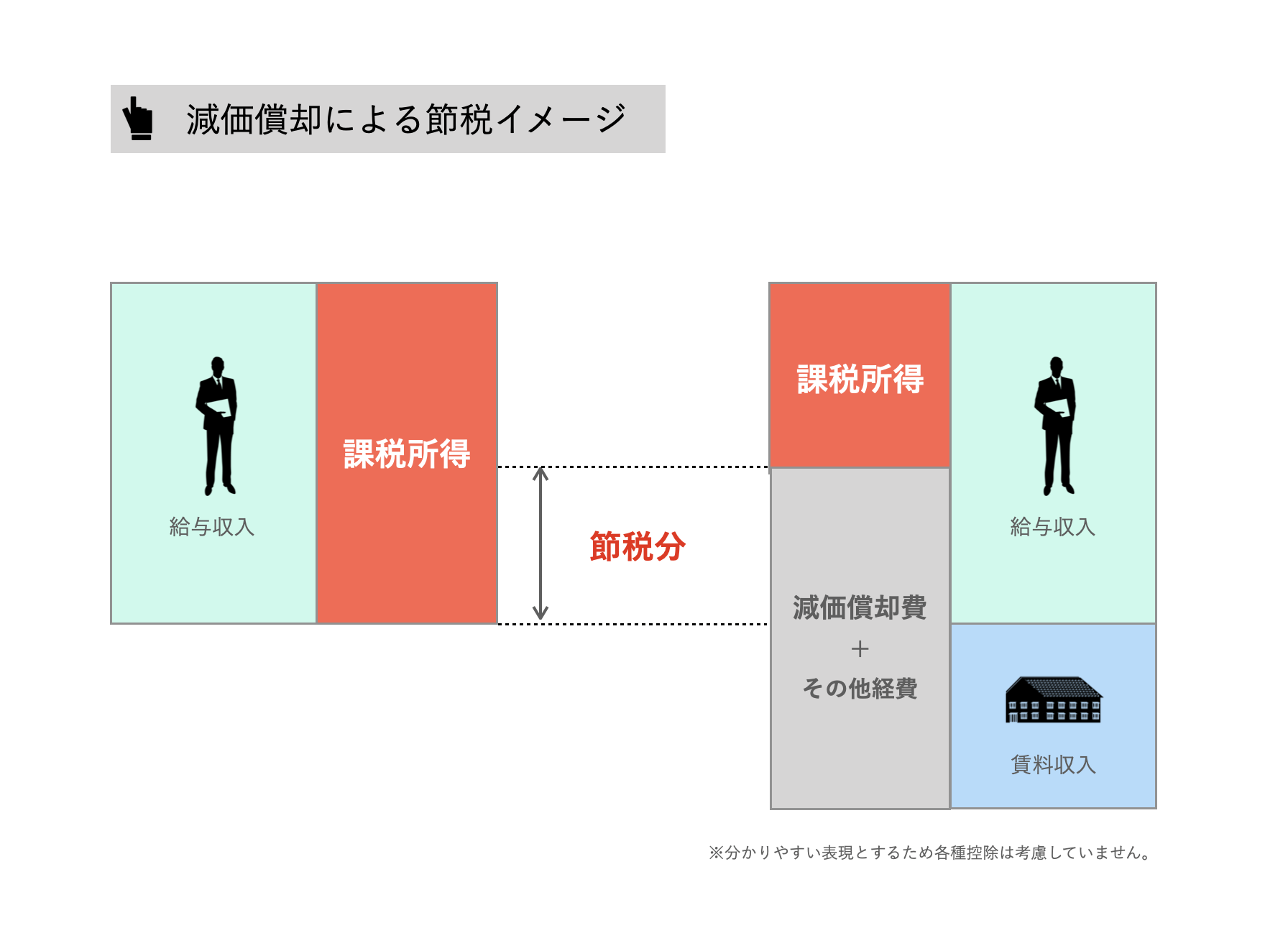

不動産投資における減価償却費を含む経費が賃料収入よりも大きくなり、収支がマイナスとなればその分、税金を計算する上で給与収入が少なくなるため、節税ができるというスキームだ。下記のようなイメージとなる。

不動産投資における減価償却費+その他経費が賃料収入を上回れば、税金を計算する上での課税所得が減るため、支払う税金が少なくなります。

所得が大きいほど節税効果が高い理由とは?

所得税は所得額(主に給与収入)が大きくなればなるほど税率が高くなる累進課税制度となっている。具体的には下記のような仕組みだ。

所得税の税率

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

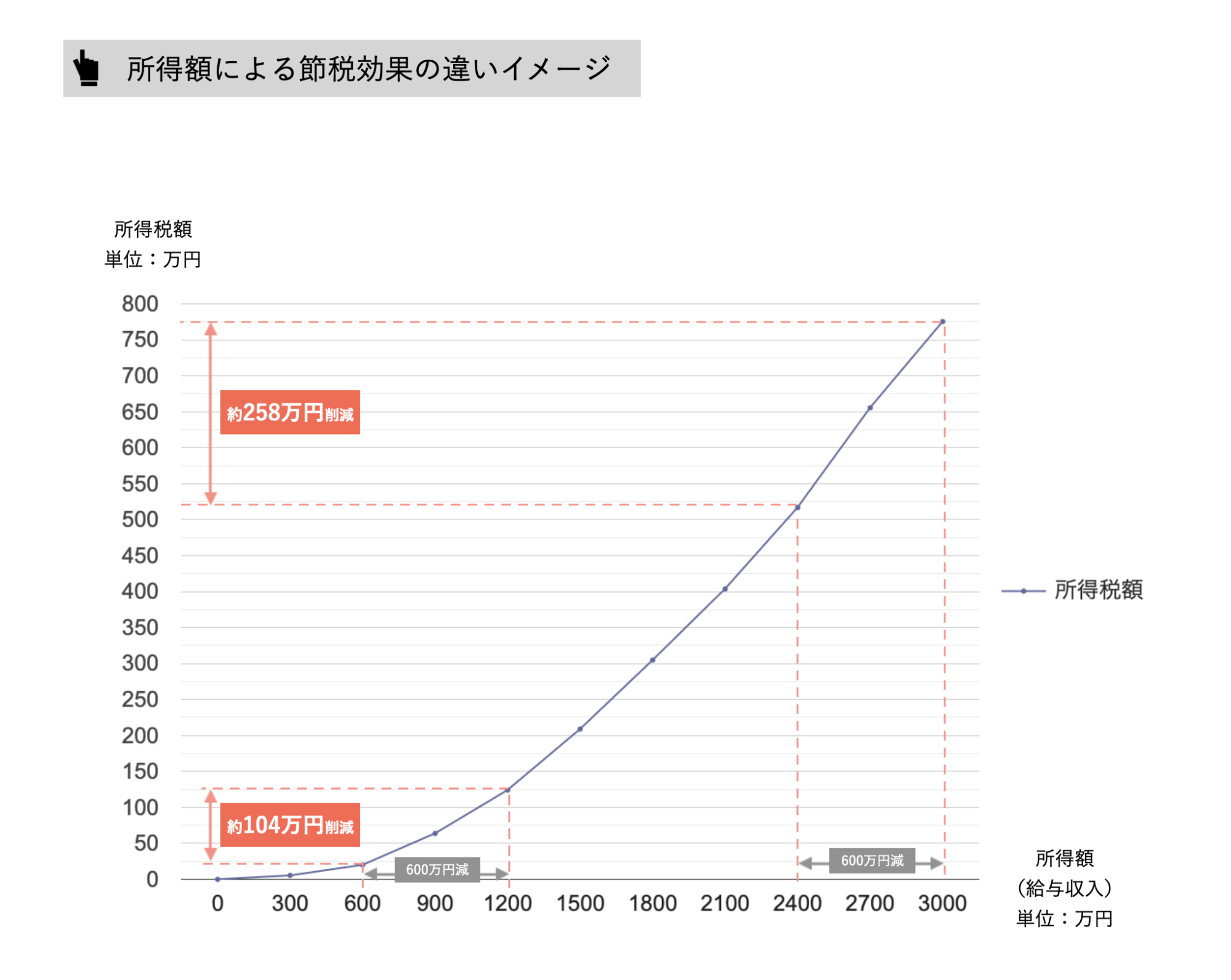

具体的に所得額別(給与収入)の所得税額をグラフにすると下記のようになる。所得額が高いゾーンほどグラフの線の角度が急になる。仮に減価償却+その他経費による所得額の削減効果が600万円だとした場合、年収が3000万円の人と年収が1200万円人では削減できる所得税も大幅に異なるのだ。同じ不動産を購入したとしても給与収入が高い人ほど節税効果が高くなることになる。

実際に不動産投資による節税効果を狙う方は年収1000万以上の方が多いです。

減価償却費はどの程度になるのか?

不動産投資における節税は所得額が大きく、減価償却費が大きいほど効果が高いことは理解頂けたと思う。では具体的にどのような物件を購入すれば良いのだろうか。そのためには減価償却費がどのように計算されるのかを理解する必要がある。減価償却費は下記の計算式によって計算することができる。

| ◯減価償却費計算式 建物価格(取得時)✕償却率 |

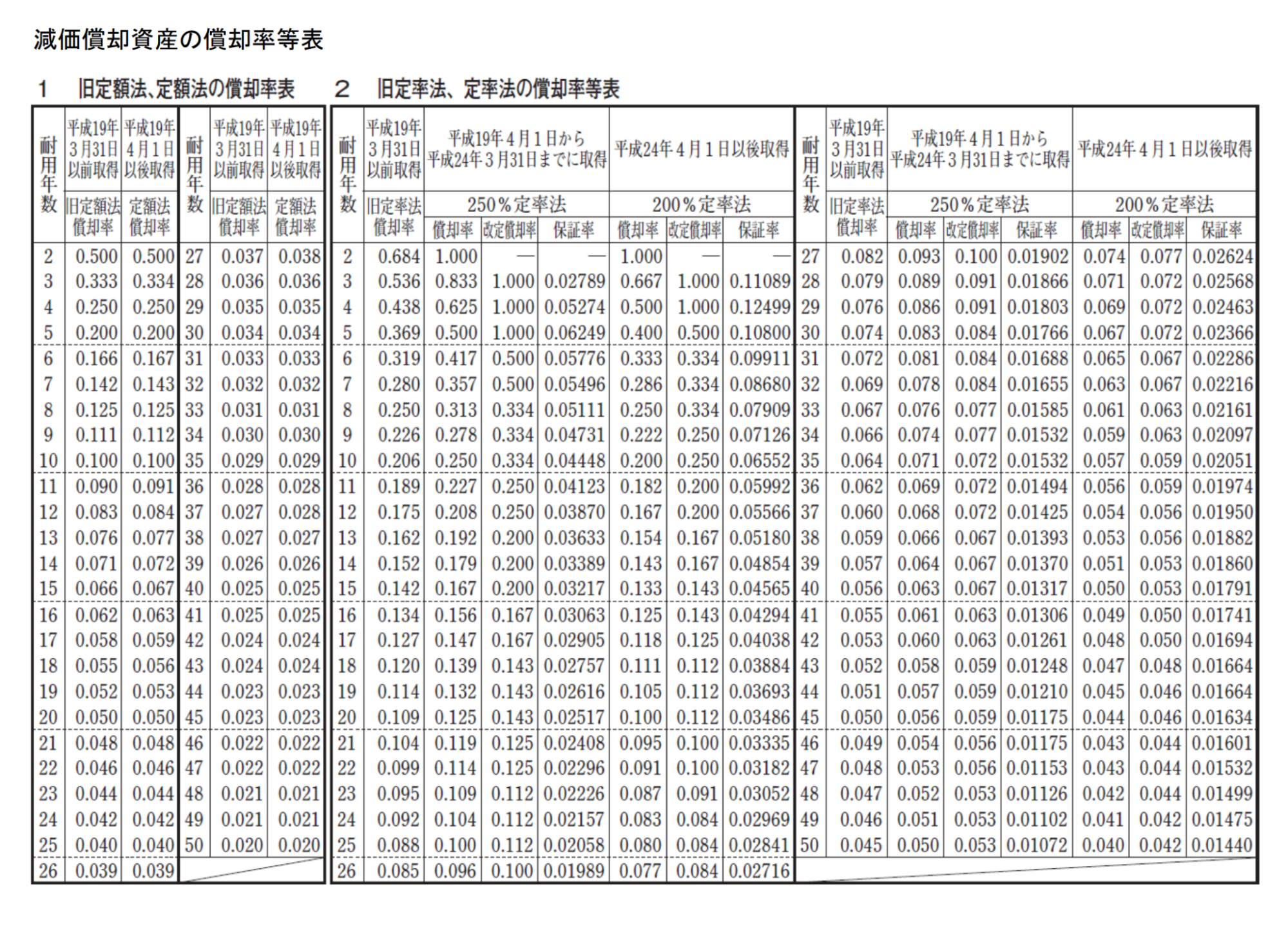

償却率は建物の耐用年数によって定められている。国税庁HPに記載されている下記の表を参照頂きたい。

上記で定額法と定率法という表記があるが、平成10年(1998年)4月1日以後に取得した建物及び平成28年(2016年)4月1日以後に取得した附属設備については全て定額法での計算が義務付けられるようになった。よって本記事では基本的には定額法を前提として解説をしていく。耐用年数が少ないほど償却率が大きくなり減価償却費が高くなる計算となる。

建物の耐用年数はどのように計算するのか?

償却率は耐用年数によって決まる。耐用年数は建物構造、建物用途と築年数によって計算することができる。不動産投資において対象となりえる構造、用途別の耐用年数を記載する。新築の場合は下記の数値をそのまま使って償却率を確認することになる。

アパート(建物)の耐用年数

| 用途 | 耐用年数 | |

| 木造 | 住宅 | 22年 |

| 軽量鉄骨造

(肉厚3mm以下) |

住宅 | 19年 |

| 軽量鉄骨造

(肉厚3mm超え4mm以下) |

住宅 | 22年 |

| 鉄骨造 | 住宅 | 34年 |

| 鉄筋コンクリート造

鉄骨鉄筋コンクリート造 |

住宅 | 47年 |

また厳密には建物に付随する設備機器に関しては別途耐用年数が定められている。建物よりも期間が短く、より短期間で償却ができる点がポイントだ。

物付属設備の耐用件数

| 細目 | 耐用年数 | |

| アーケード、日よけ設備 | 主として金属製のもの その他のもの |

15年

8年 |

| 店舗簡易装備 | 3年 | |

| 電気設備(照明含む) | 蓄電池電源設備 その他のもの |

6年

15年 |

| 給排水、衛生設備、ガス設備 | 15年 |

その他耐用年数を確認したい場合は国税庁が公開している下記表を参照して頂きたい。

中古物件の耐用年数について

新築物件の場合は上記耐用年数をそのまま活用できるが、中古物件の場合は別途下記計算式を使う。

| ◯中古建物の耐用年数の計算式 耐用年数ー経過年数+経過年数✕0.2<切り捨て> |

耐用年数を超えた建物の場合は下記の計算式となる。

| ◯耐用年数を超えた建物の計算式 経過年数✕0.2<切り捨て> |

下記に色々なパターンをスタディしてみる。

| 木造築10年の場合:22ー10+10✕0.2=14年 RC造築35年の場合:47ー35+35✕0.2=19年 鉄骨造築40年の場合:34✕0.2=6年 |

具体的に減価償却費を計算してみる

これで減価償却費の計算方法は理解できたので、具体的な事例を基にシュミレーションをしてみる。初めて不動産投資を行う方が購入するケースが多い木造の新築アパート、中古アパート、そして2棟目、3棟目で購入を目指す方が多い、RC物件について検討を進めていく。

木造アパート 新築 建物価格:4000万円

まず耐用年数を計算する。計算は下記となる。

耐用年数=22ー0+0✕0.2=22年

続いて償却率は表より0.046となる。減価償却費は下記となる。

4000万円✕0.046=184万円/年

よって年間184万円を経費にすることができる。

木造アパート 築20年 建物価格:3000万円

まず耐用年数を計算する。計算は下記となる。

耐用年数=22ー20+20✕0.2=6年

続いて償却率は表より0.166となる。減価償却費は下記となる。

3000万円✕0.166=498万円/年

よって年間498万円を経費にすることができる。

RCマンション 築35年 建物価格:8000万円

まず耐用年数を計算する。計算は下記となる

耐用年数=47ー35+35✕0.2=19年

続いて償却率は表より0.052となる。減価償却費は下記となる

8000万円✕0.052=416万円/年

よって年間416万円を経費にすることができる。

気づいたかたも多いと思うが減価償却費は建物価格÷耐用年数でも計算できる。定額法の償却率はそのような数値となっているのだ。より早く算出する場合は上記計算式も用いても良いだろう。

これが減価償却費の計算方法です。思ったより簡単ではないでしょうか?ご自身でも簡単にできると思います。

減価償却が大きく取れる物件とは?

上記の計算より、木造建物でも耐用年数が少ない物件がより年間の減価償却費を大きく取ることができることがご理解頂けたと思う。

またRC物件は建物価格は大きいが、元々の耐用年数が長いので耐用年数を超えるような物件を購入しない限り、短期で多くの減価償却を取るのは難しい。また耐用年数を超えた物件は旧耐震物件となるため、購入のハードルも高くなってしまう。よって減価償却による節税を狙う場合、木造や鉄骨造で耐用年数が少ない不動産を購入するケースが多い。アパートの減価償却についてはこちらの記事も合わせて参照頂きたい。

アパートの減価償却の計算法と節税方法をシュミレーションしながら解説します。

賃料収入がマイナスになっても大丈夫なのか?

減価償却で節税ができるのはわかったけど、賃料収入がマイナスになってしまったら不動産投資をやる意味が無いのでは?

実際の収支と税務上の収支は異なります。税務上の収支がマイナスでも実際の収支がプラスであれば問題ありません。

実際に手元に残るお金と税務上の利益は異なる。特に減価償却費は実際のキャッシュアウト(現金の支出)が無いにもかかわらず経費にできるため、減価償却費が大きく取れる物件の場合はその差が大きくなるのが特徴だ。

実際の収支と税務上の収支を比較してみる

不動産投資における実際の収支と税務上の収支は下記のような計算となる。運営費は固定資産税、管理費、修繕費等が該当する。

| 実際の収支 ①賃料収入ーローン返済(利息&元本)ー運営費税務上の収支 ②賃料収入ーローン返済(建物利息のみ)ー運営費ー減価償却費 |

賃料収入を800万円、ローン返済額(利息&元本)を500万円、ローン返済額(建物利息)を150万円、運営費を200万円、減価償却費を600万円とする。

実際の収支

①800万円ー500万円ー200万円=100万円

税務上の収支

②800万円ー150万円ー200万円ー600万円=−150万円

上記の場合、実際の収支はプラス100万円の収支だが税務上は−150万のマイナスとなる。減価償却費が大きければこのようなことが可能だ。

この計算からも分かる通り、不動産投資で節税するには減価償却費が相当大きく取れる物件を購入する必要がある。

所得税が還付されることで節税となる

所得税はその月の給与額を元に毎月天引きされている。賃料収入は毎年3月迄に確定申告を行うことになるが、マイナスがあれば天引きされた所得税が支払い過ぎということになるので、確定申告後、約1ヶ月を目処に支払いすぎた所得税が還付されるイメージだ。

因みに住民税は前年の給与をもとに計算して算出されるため、来年の住民税が安くなる。還付されることは無いので覚えておこう。

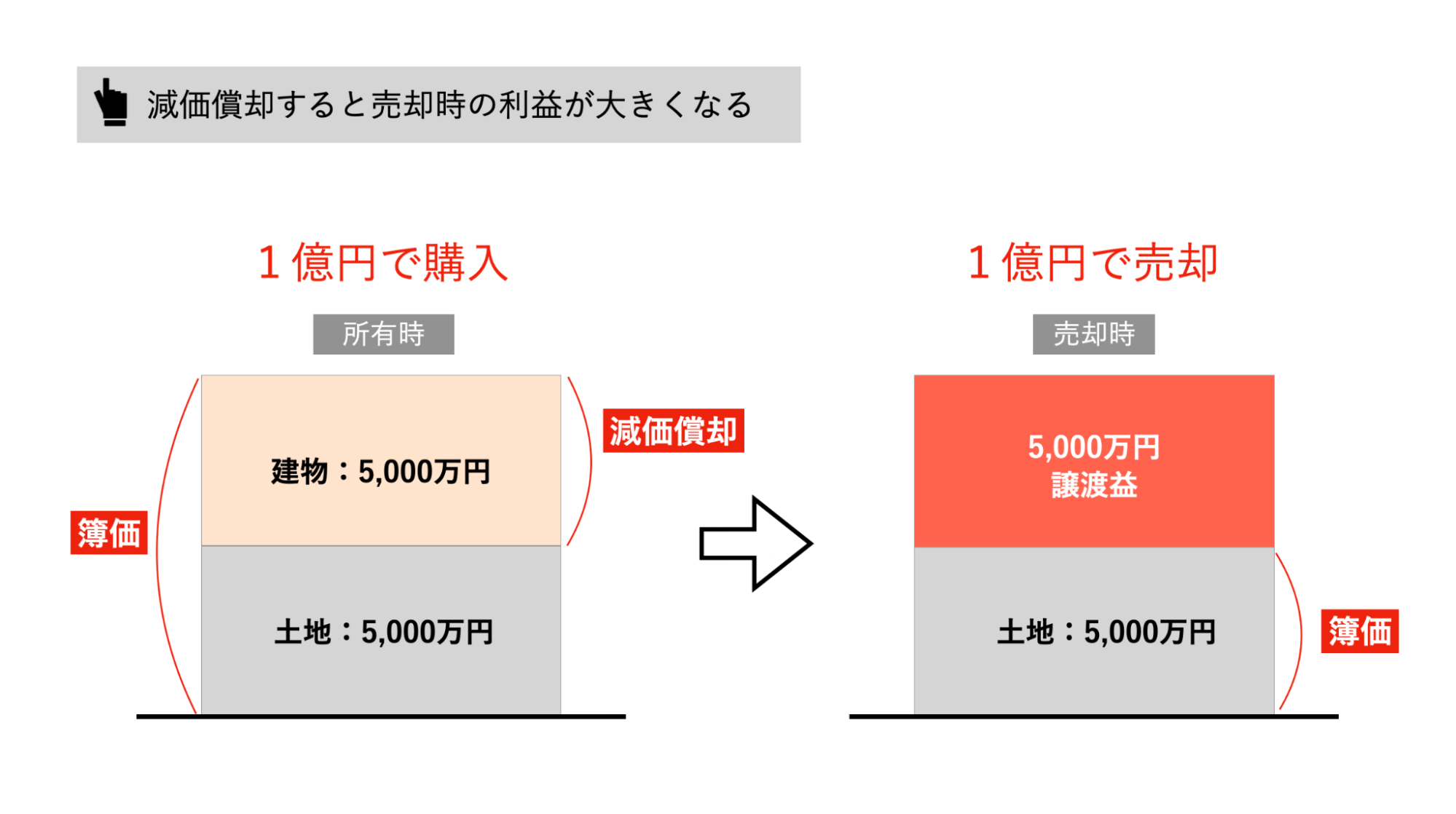

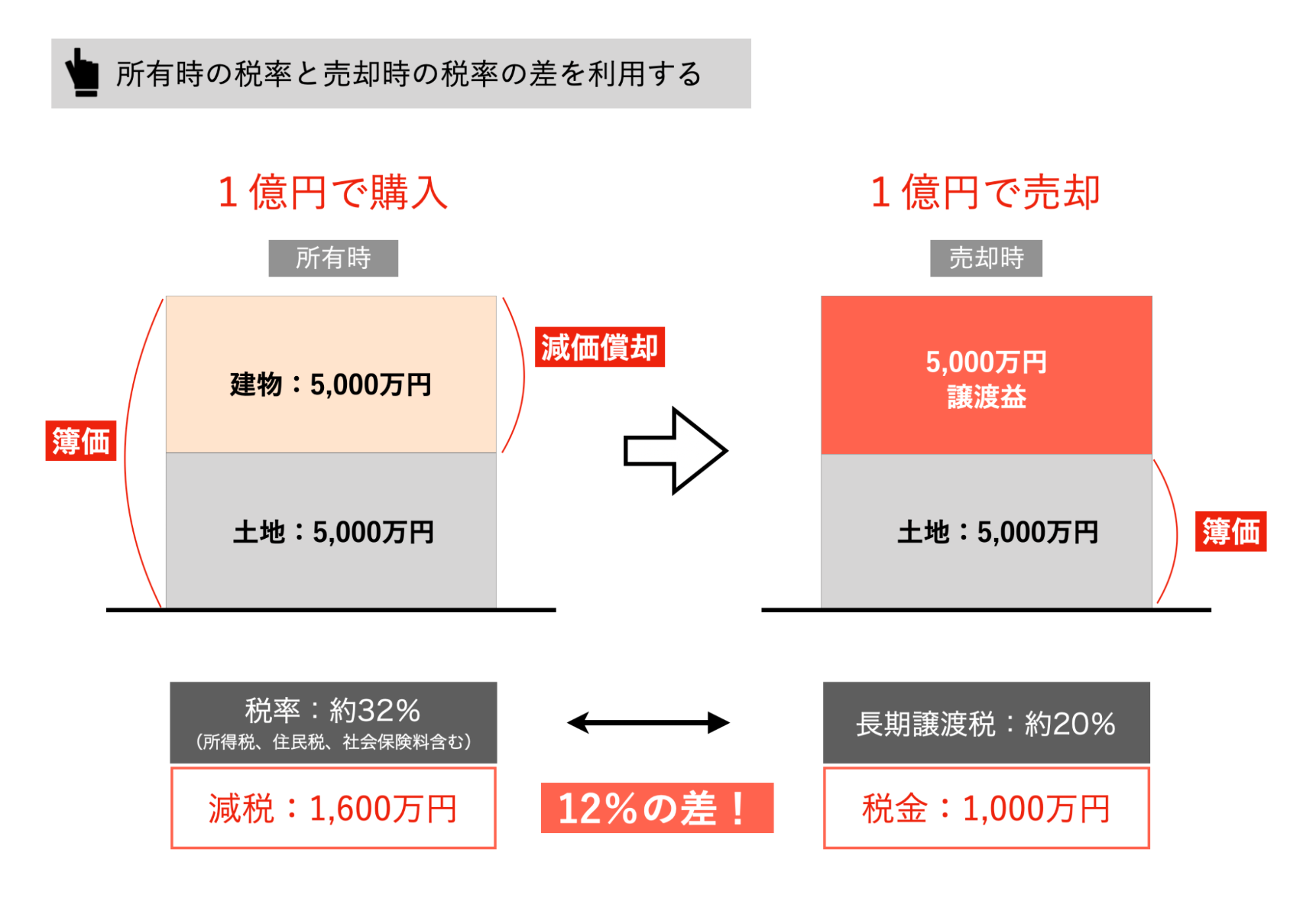

【節税の落とし穴】売却時の利益が大きくなる件

減価償却費用をできるだけ大きくすることが節税になることを解説したが注意点がある。減価償却をすると建物の簿価(取得費)が小さくなり、売却時の利益が大きくなってしまう点だ。つまり減価償却をすることで原価が低くなるということ。

仮に1億円で建物価格5,000万円の建物を購入して、年間500万円を減価償却すると10年目以降は建物価格は0円になる。その状態で1億円で売却した場合、5000万円分の利益がプラスされてしまうのだ。下記のようなイメージとなる。

結局税金の先送りなんじゃないの?

運営時に節税ができたとしても結局売却時に節税できた分の税金を支払わないといけないから、単なる先送りなのでは?

はい。その通りですが、運営時の税率と売却時の税率の差を上手く利用すれば節税効果を高めることができます。

不動産売却時の譲渡所得税率は個人の場合、分離課税といって給与所得や賃料収入とは別で単独で計算される。計算式は不動産所有期間によって決められており、売却した年の1月1日において5年以下の場合は概ね40%、5年超えの場合は20%となる。売却金額に関わらず一定の税率である点と長期譲渡の場合は税率が大きく下がる点に注目して頂きたい。

◯譲渡所得税率

| 期間 | 税率 | |

| 短期譲渡所得 | 売却した年の1月1日時点で所有期間が5年以下 | 39.63%

所得税:30.63% 住民税:9% |

| 長期譲渡所得 | 売却した年の1月1日時点で所有期間が5年超え | 20.315%

所得税:15.315% 住民税:5% |

投資用不動産の売却についてはこちらの記事も合わせて参照頂きたい。

アパート売却時の税金と節税対策3つポイントとは?

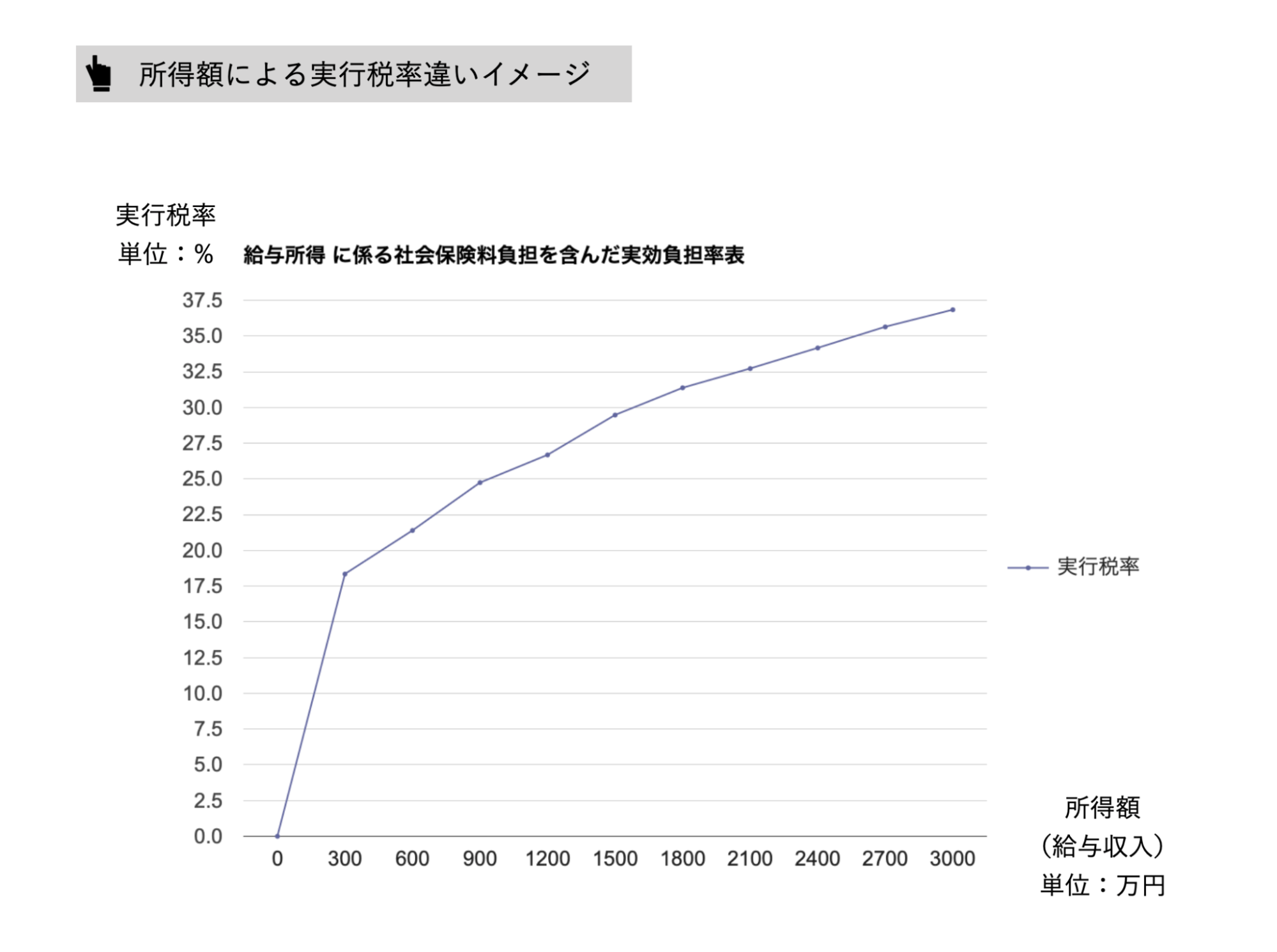

続いて運用時の家賃収入は総合課税となるため、給与所得と合算され所得税となる。こちらは前述した通り累進課税制度となるため、所得金額が高ければ高いほど税率が大きくなる。得額別の実効税率(所得税、住民税、社会保険料含む)をグラフ化した。

参照:給与所得 〔平成23年以降〕に係る社会保険料負担を含んだ実効負担率表 <金融庁>

仮に年収2,000万の場合、実行税率は約32%となる。長期譲渡時の20%と比べて1.5倍以上高くなるということになる。つまり減価償却により物件所有時の税金を減らし、長期譲渡時に譲所所得税を支払った方が支払う税金が少なくなるということだ。

これが不動産投資における節税の核心部分となるので必ず理解しておこう。わかりやすく表現すると下記のようになります。

実際の売却額はもっと小さくなる可能が高い

上記の図では購入時と売却時の金額を同じとしているが、不動産は基本的には時間が経過すればするほど価格は下がる。よって実質的には譲渡益はもっと少なくなる。そうなれば支払う税金も少なくなるため節税効果は高くなる。しかし同時に譲渡益も減ってしまうことは理解しておこう。

そもそも所得額が高くないとそこまで効果がない

所得額が高く税率が高くなければ、所有時と売却時の税率の差が殆なくなってしまう。年収でいうと約800万円が実行税率が20%を超えるラインとなる。よって給与収入が高い方にしか活用できないスキームであることは理解しておこう。

お金の現在価値という観点での効果

仮にそこまでの節税効果が見込めない場合でもお金の現在価値という点は効果的な手法だ。上記の図で1,600万円の減税効果は1,600万円のお金を得たことと同じだ。今受け取る1600万円と5年後に受け取る1600万円は数値は同じだが、その価値は全くことなる。今1600万円のお金を得ることができればそれを運用して増やすことができるからだ。別の運用先がある方にとっては節税以上の効果が期待できる。

建物価格はどのように決めるのか?

建物価格が大きければ減価償却による節税効果を最大化することができる。建物価格は不動産購入時に売主と買主の合意で決めることになる。合意があればどのような金額でも良いそれなりの根拠が必要だ。不動産取引の商習慣上は下記の方法で決めることが多い。また売主が課税事業者の場合は、建物金額が大きくなると支払う消費税が高くなるため、低い価格を提示してくることがあるので注意しよう。

| ◯固定資産税評価額で按分 ◯標準建築価格で計算 ◯時価(売買事例)から土地価格を計算 ◯不動産鑑定評価を取得する |

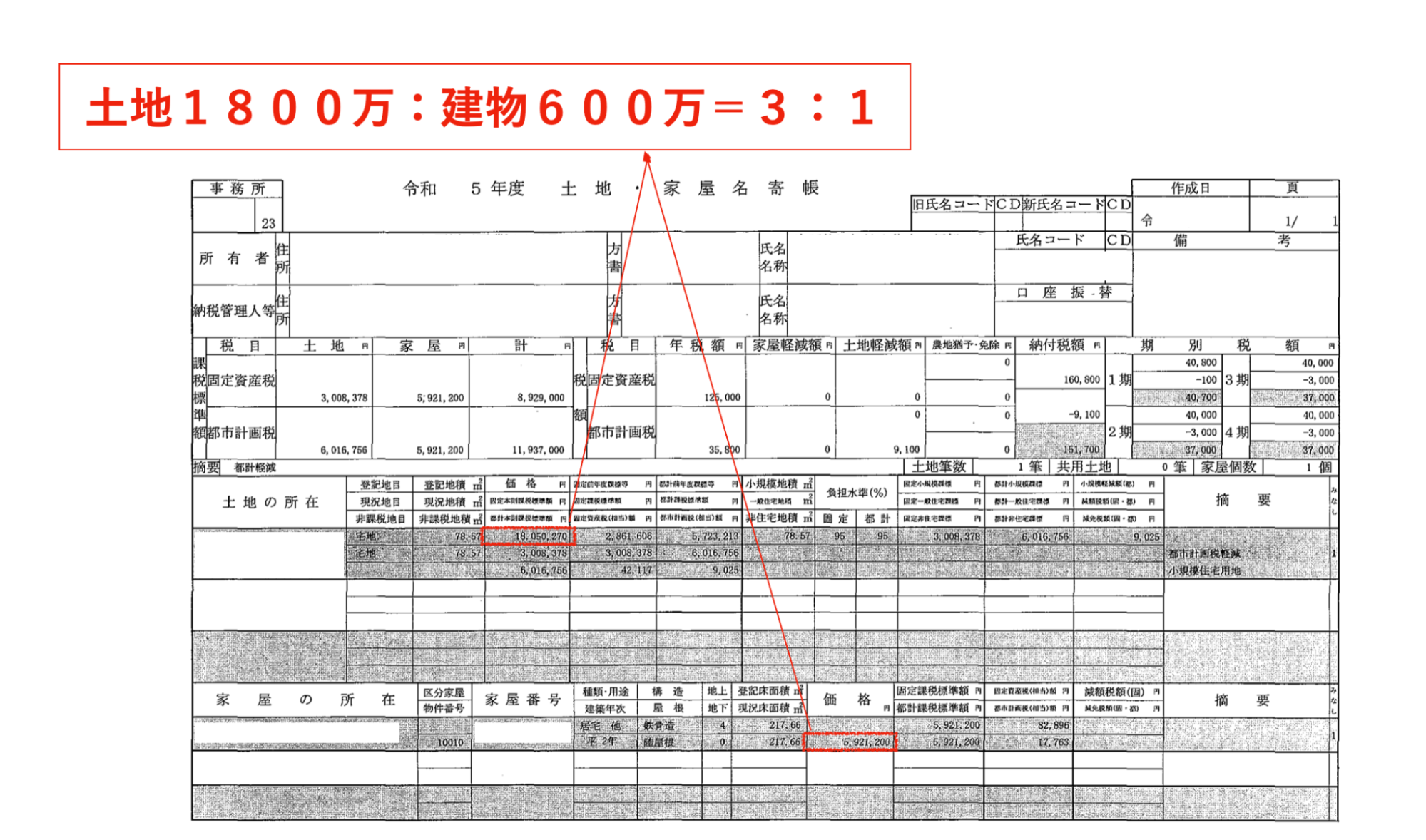

固定資産税評価額で按分する

最も一般的な方法で、売主、買主ともにこだわりが無い場合はこの方法で建物価格を算出することが多い。売買価格が8000万円、建物評価額が600万円、土地評価額が1,800万とした場合、8,000万円✕600万円/2,400万円=2,000万円が建物価格となる。固定資産税評価額は、毎年市町村から送られてくる固定資産税課税明細書や固定資産評価証明書(市役所や都税事務所で取得可能)に記載されている。

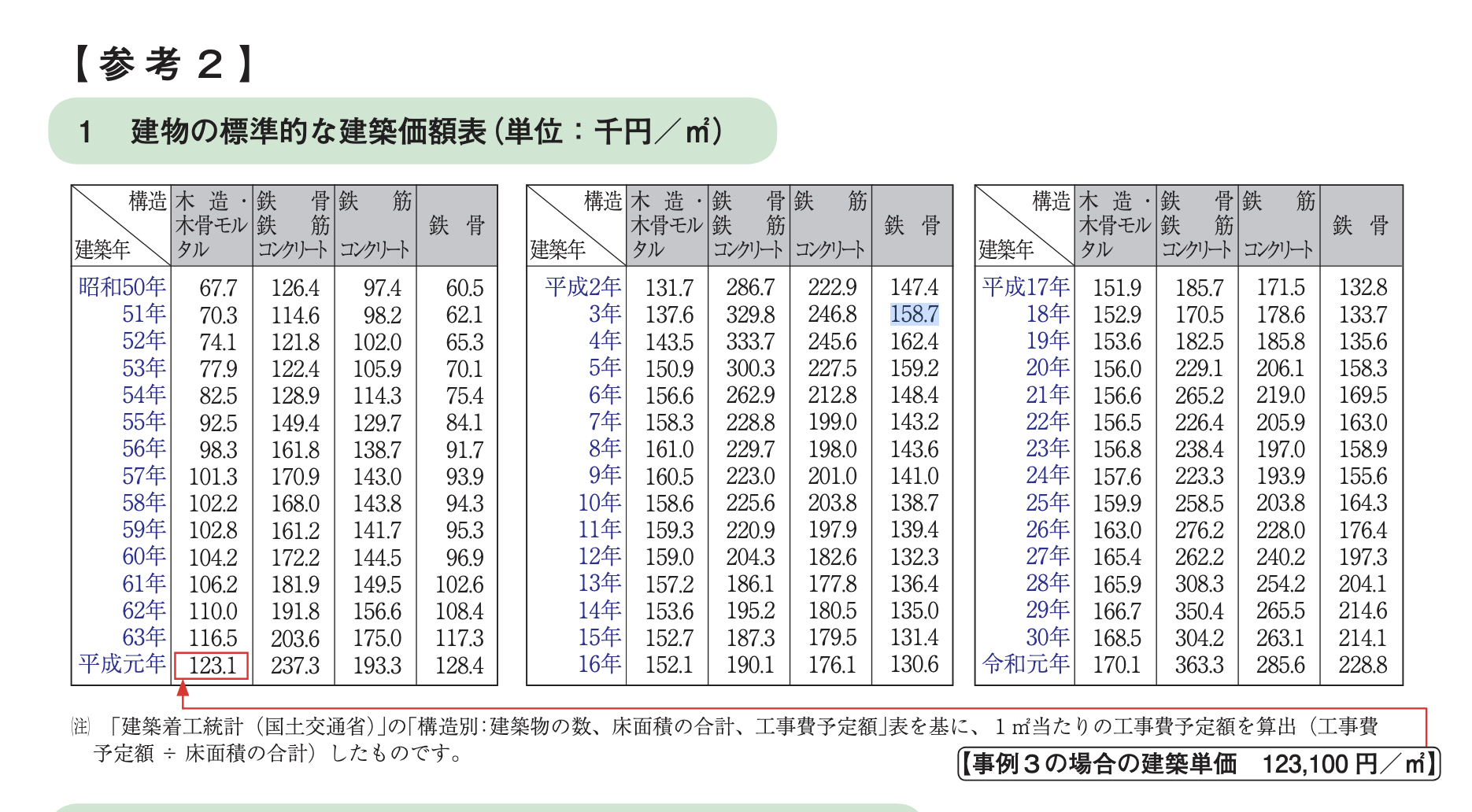

標準建築価格で計算する

「建物の標準的な建築価額表」✕延床面積(登記簿記載)によって計算する。「建物の標準的な建築価額表」は国税庁が発表している。

例えば平成3年築の鉄骨造建物の場合158.7千円/㎡で、延床面積を217㎡とすると158.7千円/㎡✕217㎡=3443.79万円となる。

時価(売買事例)から土地価格を計算

例えば近隣の類似土地の平均売買価格が60万円/㎡で、土地面積が78㎡の場合、60万円/㎡✕78㎡=土地価格は4680万円となる。取引価格が8000とした場合、8000万円ー4680万円=3320万円が建物価格となる計算になる。

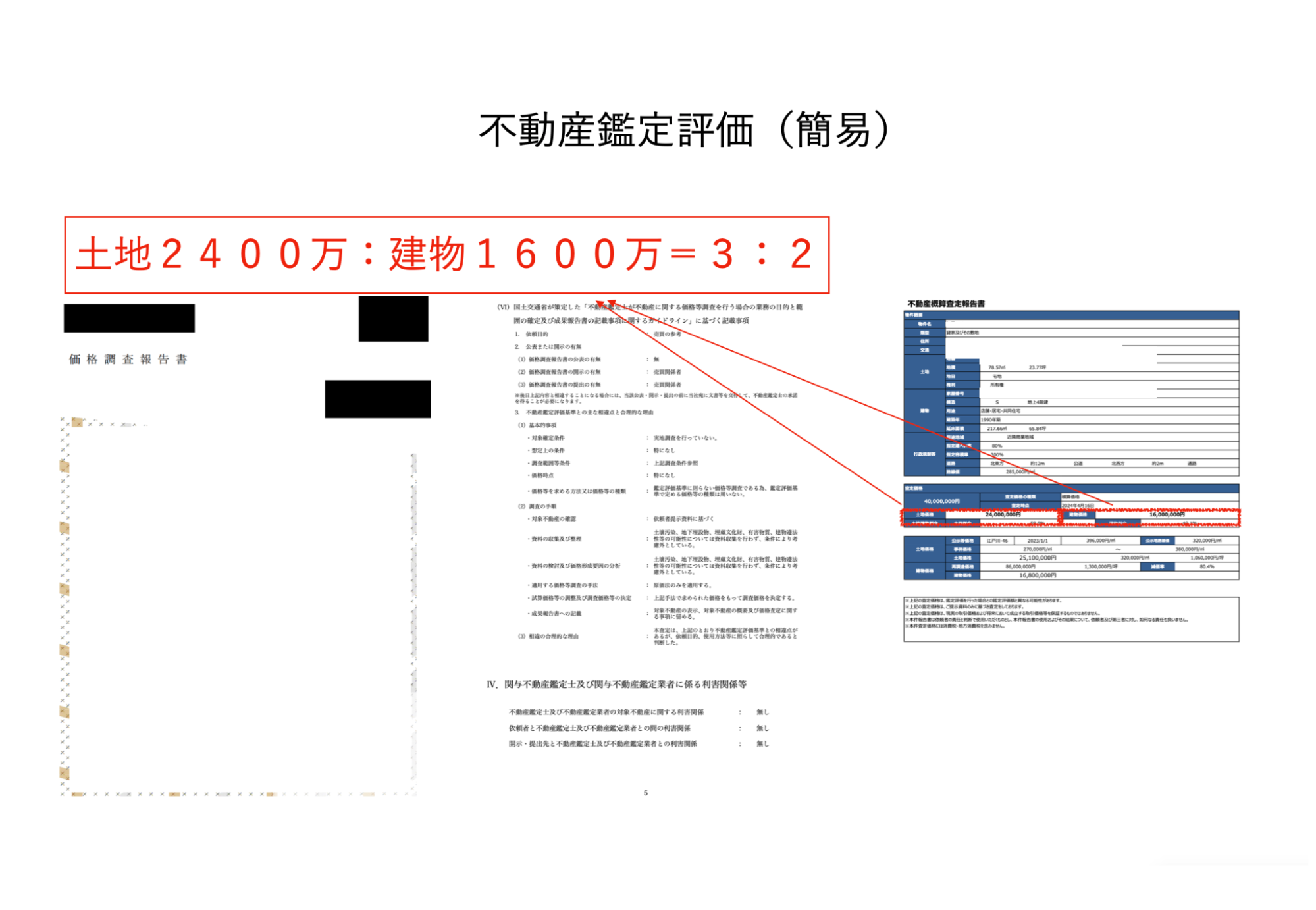

不動産鑑定評価を取得する

不動産鑑定評価は最も合理的で客観的な建物価格を算出することができる。費用がかかる点が問題だが、取得時の建物価格を算出する程度であれば簡易的な意見書等でも問題ない。数万レベルで対応してくれる鑑定士もいるので試してみるのも良いだろう。下記の評価で売買価格が8,000万円であれば建物価格は8,000万円✕2/5=3,200万円となる。

最も高くなる根拠を採用する

売主との合意が前提とはなるが、上記の方法で建物価格を算出し最も高くなる根拠を採用すれば建物価格を高くし、節税効果を高めることができる。

建物付属設備を分けて減価償却する方法

上述した通り建物付属設備の耐用年数は建物本体よりも耐用年数が少ない。ただし中古物件の場合は付属設備の価格が不明なため、建物本体とまとめて減価償却することがほとんどだが、建物価格の20%を付属設備として計算する慣習もある。これを利用すればより短期で大きな減価償却を確保することが可能だ。

| 建物価格3000万円<耐用年数10年> 減価償却費300万円/年建物価格3000万円 →建物価格2400万円<耐用年数10年>+付属設備600万円<耐用年数3年> 減価償却費240万円/年+200万円/年=440万円/年 |

最後に

不動産投資における節税は「減価償却費」「給与所得の税率」「売却時の譲渡税率」など理解すべきポイントが多く、特に所得額が大きい方に有効だということがご理解頂けたと思う。また、減価償却費が大きくなる耐用年数が短い物件は、築年数が経過しているため総じて建物価格が低くなるケースが多い。節税の仕組みが理解できても実際に、条件に合う物件を探すのは簡単では無い。

不動産会社の中には、今回解説したスキームに合った物件を専門的に取り扱っている業者もいる。また当社が売却の依頼を受けて預かっている物件の中にも節税に適した物件もあるためご提案可能だ。興味のある方は是非問い合わせ頂きたい。